表題のタイトル通り昨日アラインテクノロジー社のQ2決算の発表がありました。

Q2決算は良好な結果であったものの、本日の株価は大暴落。株価は一時200ドル付近(-27%)付近まで下落しました。

アラインテクノロジー社は本ブログで紹介しているように、透明の歯科矯正用マウスピースであるインビザラインを製造販売する会社となります。

従来及び現在の歯科矯正では、ワイヤー矯正が主流ですが、ワイヤー矯正は、痛みを伴う、見た目が気になる、口内環境が不衛生となる点で問題がありました。

一方、このインビザラインでは、最初から目標までの連続する複数の歯列に対応する透明のマウスピースを装着することで歯列を矯正することが可能となります。この透明のマウスピースは、痛みが少なく、見た目が目立たず、取り外し可能であるため、米国では大人の歯科矯正の主流となりつつあります。

私もインビザラインでの歯科矯正治療に現在チャレンジしています。

では、アラインテクノロジー社の株価についてご紹介します。

チャート

昨日のQ2決算の結果を受けて株価は270ドル付近から200ドル付近まで大きな窓を開けて約70ドル下落しました。ただ、過去のチャートを見ていると、大きな窓は必ず埋めているようです。

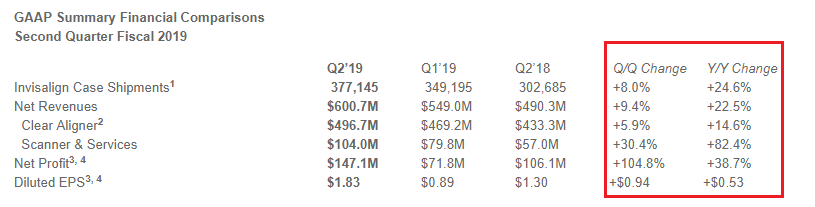

Q2決算の内容

Q2決算の内容は寧ろ良好となっております。赤枠に注目して頂きたいのですが、全ての数字が良好となっております。強いて気になる点を挙げると、アライナー売上の成長率が14.6%と鈍化している点です。

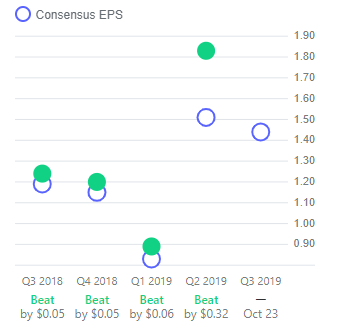

次に、予想EPS(1株当たり利益)と実績EPSとの比較となります。

Q2決算では、予想EPS1.5に対して実績EPS1.8となりました。

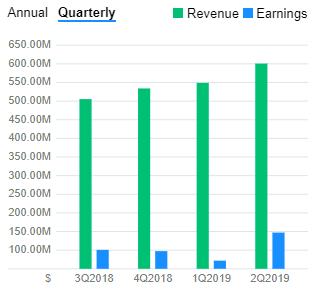

売上及び利益共に順調な推移をみせています。特に、Q2決算の利益は見事な結果となりました。

また、インビザラインの患者数は、700万人を突破しました。

[affi id=2]

株価下落の原因

良好な決算であったものの、株価は大きく下落しました。

その理由は、米中貿易戦争の影響を受けて次回のQ3決算の会社予想が低くなったためです。

次回のQ3決算における予想EPSは、1.09ドルから1.16ドルの間となりました。

インビザラインは現在中国や日本等の東アジア圏での成長が著しいため、現在の米中貿易戦争の影響を受けて中国市場での厳しい売上が予想されます。

しかしながら、今回のQ2決算のEPSは1.8ドルであると考えると、何故Q3決算は1.8ドルから1.16ドル(EPSが-36%)に下落するのでしょうか?これは皆さん気になると思います。実は、これにはカラクリがあります。

以前の記事にも書きましたが、アライン社と国際的な特許訴訟を繰り広げていたClearCorrect社の親会社であるStraumann社との和解が今年の3月に成立しました。この和解によってアライン社は3500万ドルの和解金をStraumann社から得ています。つまり、この和解金が今回のEPS押し上げに貢献しているわけです。アライン社の発行株数は約79.8億とすると、3500万ドル÷79.8億=0.44ドルとなります。つまり、特許訴訟の和解金によりEPSが0.44ドル増加しました。

とすると、今回の実質的なEPSは1.8ドルー0.44ドル=1.36ドルとなります。このため、予想EPSが1.5ドルですので、実質的には今回の実績EPSは予想EPSに対して大きく下落したとも考えられます。

さらに、次回のQ3決算にはStraumann社からの追加の和解金1600万ドルも加味されます。このため、次回決算ではEPSは0.2ドル嵩上げされるのです。これを加味したQ3決算の予想EPS1.16ドルということであれば、アライン社は中国市場で非常に苦戦していることが把握できます。中国市場においてもアライン社の基本特許は消滅しており、クリアアライナーに参入する企業が増加しているためです。

今回の下落を受けて、予想年間EPS5.15ドルに対して現在株価が200ドル付近となりますので、予想PERは38倍となります。アライン社のPERは先月まで50倍付近となっていたため、グロース株としては大分割安感が出てまいりました。 ちなみに、成長率を考慮したPEGレシオは約1.6倍となり、適正な水準となります。

まとめ

Q2決算は良好であったものの、次回のQ3での予想EPSが低下したため、アライン社の株価は一日にして25%超えの下落となりました。ボラティリティが激しい典型的なグロース株となりますので、全力買いは個人的にはあまりお勧めしません。

VTI等の全米型インデックス系のETFをメインとしつつ、サテライト的にこれらの株を購入したほうが精神衛生上は良いかと思います。

現在価格でのPERは38倍且つPEGレシオが1.6倍となりますので、売られ過ぎの感もあります。

[affi id=4]

コメント