先日の記事でアラインテクノロジーのQ2決算の結果、同社の株価が25%超下落したことを記事にしました。

Q2決算では予想EPS1.5に対して実績のEPSは1.8となり、予想値に対して約20%高い実績値となりました。

一方で、米中貿易戦争の煽りを受ける形で、中国市場でのインビザラインの成長率予測が当初の70%から20-30%程度になる見通しが発表されたため、同社の株価は急落しました。

このように、Q2決算は良かったものの、インビザラインの第2のビックマーケットである中国市場の成長率鈍化の予測が同社の株価の急落の引き金となりました。

とまぁ、前回の話はここまでです。

私としては同じ話をブログで繰り返すのは正直気が進まないのですが、前回の記事の反響が意外と大きかったため、アライン社の今後の株価動向を超簡単に分析してみます。全ての分析は現時点での成長率をベースにしているため、正直どうなんだろうといった部分もあります。

7月24日:270ドル台

7月25日:Q2決算発表により200ドル台まで急落

7月29日:一時190ドル付近まで下落

8月02日:202ドル付近まで若干上昇

ちなみに、私は7月29日に192ドル付近で同社の株を購入しました。

今後積極的に安値を拾っていく予定ですので、今回は20万円ほどしか購入していません。

私の米国株/ETFのポートフォリオについてもブログで今後公開していく予定です。

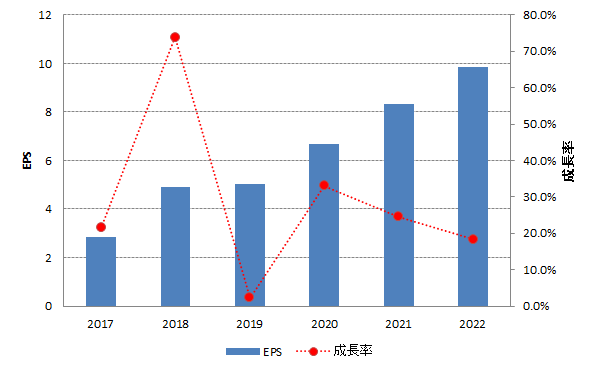

今後のEPSの見通し

Nasdaqが公開しているアライン社の実績EPS並びに予測EPSは以下となります。尚、グラフは当方で加工しました。

アライン社のEPSの成長率は目を見張るものがあります。特に、2018年のEPSは前年比約74%の伸びとなっております。このため、同社の株価が2018年10月に一時400ドル近い高値をつけたことは記憶に新しいところです。

その一方で、今回の成長率低下のアナウンスにより、2019年のEPS予測は5.03となっております(前年比2.2%の成長率)。これが今回の急落の原因となりました。

しかしながら、2020年から2022年の予想EPSは依然強気の値となっており、EPS成長率は20%から30%の間となっております。

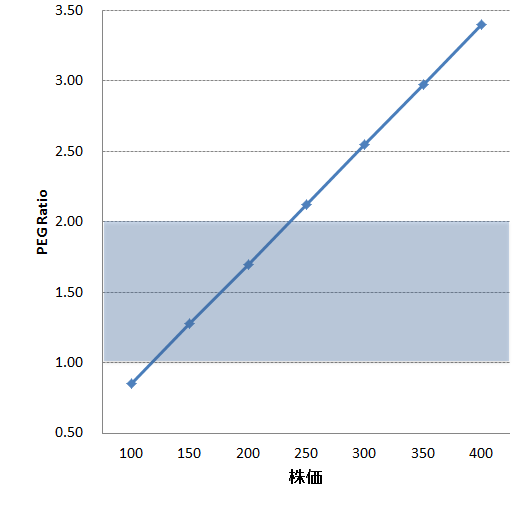

各年度のEPS予測に基づく株価とPERの関係

次に、2019年から2022年のEPS予測に基づく同社の株価とPERの関係について分析してみます。以下に各年度に対する株価とPERの関係を示します。

上記グラフから見てわかるように、現在の株価200ドルの場合において、 2019年の予測EPS5.03に基づくPER(株価収益率)は約40倍となります。

ちなみに、このPERとは、利回りの逆数となります。例えば、利回り5%であればPERは20倍となります。利回り10%であればPERは10倍となります。

PERを簡単に言えば、資産の購入費用を当該資産が生む利益によって何年で回収できるかを示す指数ともいえるわけです。PER20であれば、資産を20年保有することで当該資産の購入費用を回収できるわけです。

このように、PERは現在の株価(資産価格)が割安であるかどうかを示す評価指標となります。

話を戻しますと、株価が200ドルの場合において、2019年の予測EPSに基づくPERは約40倍となりますが、2022年の予測EPS9.86に基づくPERは約20倍となります。

このように、未来の予測EPSに基づいてPERを算出すれば、現在の株価200ドルのPERは約20倍となるため、決して今の株価は高いとは言えないわけです。

この反対も然りです。例えば、高配当銘柄で有名な日産の株価は現在690円付近となり、2018年度のEPSに基づくPERは約16倍となっています(自動車業界の平均PERよりも割高です)。しかも、今後の円高リスク、北米市場の深刻な販売不振、迷走する大本営の状況を踏まえれば、EPSはマイナスとなることも十分予測できるわけです。

このように、将来のEPS成長率を考慮した場合には、予想PER(利回り)は決して割高とはいえないのです。この点において、将来のEPS成長率と予想PERを総合的に判断した上で、現在の株価が割安かどうかを判断する株価指標があります。その株価指標とは、PEGレシオといいます。

PEGレシオ=予想PER÷EPS成長率(%)

- 2倍以上:割高

- 1倍~2倍:普通

- 1倍以下:割安

PEGレシオが1倍以下であれば、予想PERが高いとしても割安と判断可能です。一方で、PEGレシオはEPS成長率がマイナスである場合には使用することができません。この指標は、例えば、GAFA等の予想PERが若干割高であるハイテク銘柄の株価水準を判断する際には有効に機能するものと考えられます。

ちなみに、アライン社の予想PERは40倍。EPS成長率は20%-30%となります。つまり、PEGレシオは以下のようになります。

EPS成長率が20%の場合には、PEGレシオ=40÷20=2倍

EPS成長率が30%の場合には、PEGレシオ=40÷30=1.3倍

このように、アライン社の現在の株価は、PER40倍で判断した場合には割高である一方、PEGレシオ(1.3倍から2倍の間、平均で約1.7倍)で判断した場合には妥当な価格となります。勿論、EPS成長率はあくまでも現在予測となりますので、中国市場におけるインビザラインの成長率が鈍化することでEPS成長率が低下し、PEGレシオが割高となる可能性もあります。

上記のアライン社の株価に対するPEGレシオによれば、PEGレシオ2倍以下である株価230ドル以下はPEGレシオの観点からは妥当な水準となります。勿論、PEGレシオが1倍以下となる株価120ドルは割安水準となります。

ちなみに、GAFAの一角のAmazon社の現在の予想PERは約70倍である一方で、EPS成長率は33%であるため、PEGレシオは約2.12倍となります。株価はPEGレシオの観点からはやや割高の水準となります。

今後のインビザライン市場の成長率によって、現在株価が割高又は割安であるかの評価が大きく変わるのです。

また、アライン社は自社株買いにも積極的です。自社株買いに伴い発行済株式総数が減少するためEPSが増加することになります。一般的に米国企業は、日本企業と比較して株主還元として配当や自社株買いに積極的となります。

[affi id=2]

インビザラインの成長予測

個人的な見解としては、今後のインビザライン市場の成長は間違いないと感じています。

実際、私はインビザラインによる歯科矯正治療を現在受けていますが、インビザラインとオルソパルスを組み合わせた歯科矯正治療は、従来の矯正治療の欠点(目立つ、痛い、不衛生)を全て解決する革新的な治療となります。インビザラインでなければ恐らく矯正治療には私は踏み出せませんでした。現在では、叢生等の複雑な歯列に対してもインビザライン治療は適用可能となります。

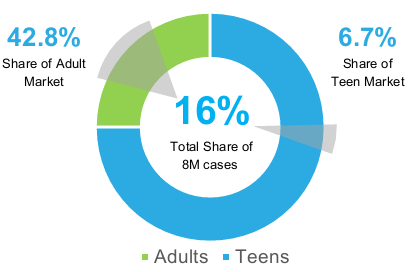

また、今後のアライン社の成長を予測する上で、米国以外の海外(特に、東アジア圏)における患者数の増加と、10代の患者数の増加が重要なファクターになるかと思います。

上記グラフより、成人患者の矯正治療のうちインビザライン治療のシェアは約43%となる一方で、10代患者のインビザライン治療のシェアはたったの6.7%となります。このように、10代の患者数は、かなり増加の余地があるわけです。

また、インビザラインの海外売上の比率は現時点で約40%となります。この海外売上が今後急速に増加することが予想されます。

競合他社の参入

また、世界中に展開されたインビザラインの基本特許が特許期間満了によって現在消滅していますので、今後の競合他社の動向がリスク要因となります。

例えば、以前の記事でご紹介したように、 Smile DIRECT CLUB等の競合他社の躍進によってはアライン社の成長は鈍化する可能性もあります。

一方で、アライン社は、インビザライン治療の認定制度やインビザライン治療の養成所を設立していますので、世界中の歯科医とのコネクションを着実に構築しています。このようにインビザライン治療の訓練を受けた世界中の歯科医の方々がアライン社のメインの顧客となるわけです。また、インビザラインはワイヤー矯正よりも歯科医の手間がかからないため、歯科医は効率よくインビザライン治療の患者数及び売上を増やすことができるのです。

Smile DIRECT CLUB等は、基本的には歯科医を介さない自宅での安価な矯正治療(約2000ドル)となります。この点で両者は完全に棲み分けができているのです。

自分が新規の患者であれば、値段よりも安心(ブランド)を選ぶため、歯科医を通じたインビザラインを選択するかと思います(日本では医療費控除により、治療費の何割かは還付されますし)。

まとめ

上記情報を考慮した上で、私は今回アライン社の株を購入することを決めました。

ボラティリティが大きい銘柄ですので、一時的には大きく下がる可能性もありますが、長期保有を前提として今後のアライン社の成長を見守りたいと思っています。

皆様、今週もお疲れ様でした。良い週末をお過ごし下さい。

[affi id=4]