今回のブログでは今世間を賑わすれいわ新選組の政策である消費税廃止について主に述べます。また、消費税と少子高齢化との因果関係とMMT(現代貨幣理論)の行方について述べます。

れいわ新選組の政策

今SNS上を賑わすれいわ新選組の主な政策について言及します。私も先週金曜日7月19日に新橋駅のれいわ祭りに参加しましたが、ロスジェネ世代を代弁する山本太郎さんの圧倒的な熱量を持つ演説に思わず感涙してしまいました。それだけ見事な街頭演説の内容だったのです。街頭演説と言えば前野田総理(民主党)も見事なものでした。

れいわ新選組の政策は以下となります。

- 消費税の廃止

- 所得税・法人税の最高税率の引き上げ

- 株式投資等から生じる所得を分離課税から総合課税に変更

- 奨学金の徳政令

- 最低時給1500円

- 公的住宅の機動的供給

- 保育・介護職の公務員化

山本太郎さんの街頭演説のYoutube動画を何本も見たのですが、上記のうち一番目玉となる政策はやはり消費税廃止となります。

消費税を廃止した場合に約20兆円の税収が失われる試算がある一方で、所得税・法人税の最高税率を引き上げつつ、株等のインカムゲインやキャピタルゲインに対する課税を分離課税から総合課税に変更することで29兆円の税収が見込めるとのことです。また、29兆円から20兆円を差し引いた残りの9兆円を奨学金の徳政令等に割り当てることを主張しています。

このように、山本太郎さんの政策とは、現在世界各国で台頭している左派ポピュリズムの政策(特に、米国民主党のバーニーサンダーズ上院議員の政策)と共通する部分が多くあります。

[affi id=6]

アベノミクスの真実

れいわの政策の本丸とは、ズバリ富の再分配と格差社会の是正となります。

2012年秋に発足した第二次安倍内閣以降、日銀による大規模な金融緩和により、金融機関が保有している国債を日銀が大胆に購入することで市場に大量のマネーが供給されました(正確には、金融機関における日銀の当座預金の残高が拡大しました)。このため以下の現象が起こりました。

- 円安ドル高

- 金利の低下

- 不動産価格及び日本株の上昇

- 大企業の業績向上

結局は、大規模金融緩和により、日銀が国債を買い取ることで国債価格が上昇(国債金利が低下)します。すると、為替レートは、(国債利回りーインフレ率)の数式で決定されますので、円安ドル高となります。また、国債金利が低下しますので住宅ローン等の市中金利も低下します。

円安ドル高&住宅ローン金利が低下しますと、不動産価格は上昇します。そもそも基軸通貨であるドルベースでの不動産価格が一定だと仮定すると、円安により円ベースでの不動産価格が上昇するのは当然となります。また、住宅ローン金利が下がれば総支払額は低下しますので、購入者は積極的に住宅を購入するようになり、不動産価格は上昇します。

さらに、円安ドル高によって輸出企業の業績は回復します。また、金利の低下によって企業の金利負担が減りますので企業の経常利益は増大します。このように、日本企業の業績が回復することで、EPS(一株当たりの利益)が上昇するため日本株が上昇します。

結局、アベノミクスとは日銀が国債を買い取ることで、円ベースでの不動産や株等の資産価格を上昇させる政策に他ならないのです。では、アベノミクスで得をした人とは誰でしょうか?

- アベノミクス前に都市部のマンション等を住宅ローンで購入した人

- 低金利で住宅ローンを借り換えできた人

- 日本株、海外株、ドル等の金融資産を保有していた人

- スタートアップ起業家

- ベンチャーキャピタル

- 不動産投資家

つまり、 資産を保有する人はアベノミクスで金融資産が膨らむ一方で、資産を持たない人は何ら恩恵は受けていないのです。特に、アベノミクス以降で実質賃金は全く上昇しておらず、ドルベースでの一人当たりのGDP(賃金)は先進国では最下位となっているのです。

海外出張先で日本が貧しくなったことを最近強く感じるのです。

[affi id=2]

れいわ新選組の狙い

れいわ新選組の狙いは、アベノミクスで拡大した持つものと持たないものとの格差是正となります。つまり、所得税・法人税の最高税率を引き上げることで高所得者層や大企業に対する課税を強化しつつ、分離課税を総合課税に変更することで投資家に対する課税を強化するのです。

一方、資産を持たない労働者階級に対しては消費税を廃止することで実質的な税負担を減らすのです。

れいわの政策の素晴らしい点は、格差是正を解消しつつ、消費を喚起し、少子高齢化という日本の一番の問題を解決する可能性がある点となります。

消費税増税で一番苦しむ世帯

消費税増税で最も苦しむ世帯は、幼い子供を抱える家族世帯となります。筆者独自の分析により消費税増税の影響を以下の条件から試算しました。

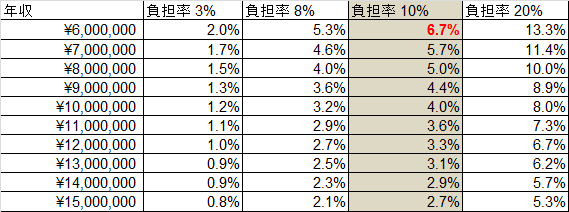

条件1:夫婦+子ども2人の4人家族世帯による消費税の影響

最初に、夫婦+子ども2人の4人家族世帯による消費税の影響について以下に示します。

条件としては、年間の課税消費額を400万円とします。この場合の消費税率毎の世帯年収に対する消費税の負担率を簡単に試算しました。

この表からわかるように、世帯年収が増えるに従い消費税の負担率は低下する傾向となります。例えば、世帯年収が1500万円であれば、消費税が10%の場合で年収に対する消費税の負担率は2.7%となります。一方、世帯年収が600万円の場合では、消費税が10%の場合で年収に対する消費税の負担率はなんと6.7%となるのです。

よく考えてみてください。

夫婦2人+子供2人の4人家族で世帯年収600万円のイメージってどうですか?これは幼い子供を2人抱え、奥さんが専業主婦又はパート、旦那さんの年収が600万円ほどの世帯に当てはまりませんか?幼い子供を抱えている家庭は、子供のために色々なものを購入する必要があるため消費額が膨らむのです。筆者も2人の子供がいますのでよく理解しています。

日本の一般的な子供がいる家庭が消費税増税で一番の打撃を受けるのです。少子高齢化が問題であるといっておきながら、消費税増税で最も打撃を受けるのはまさに子供がいる一般的な家庭なのです。

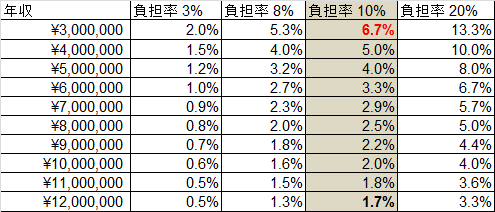

条件2:単身世帯による消費税の影響

次に単身世帯による消費税の影響について以下に示します。

条件としては、年間の課税消費額が200万円とします。この場合の消費税率毎の世帯年収に対する消費税の負担率を簡単に試算しました。

この表からわかるように、当然ではありますが、世帯年収が多くなると年収に対する消費税の負担率が下がります。特に、年収300万の独身者であれば、消費税が10%の場合で年収に対する消費税の負担率は6.7%となります。一方で、年収1200万円の独身者であれば、消費税が10%の場合で年収に対する消費税の負担率はたった1.7%しかないのです。

例えば、お金がある40代の独身男性の場合、米国株や不動産投資にのめり込む一方で、子供もいないので消費はそれほどしません(高級外車を乗り回すような方は別ですが)。ですので、彼らの場合、消費税の負担率は極端に少なくなる一方、投資によって金融資産額はどんどん増加するのです。

また、労働者でない資産家の場合も同様に消費税の負担率は極端に下がるのです。年収1億の世帯では、年間で1000万円を消費するとしても負担率はたったの1%なんです。

どうでしょうか?

消費税廃止により一番救われるのが、子供を抱える一般的な家族世帯であったり、低所得で苦しむ単身世代であったりするのです。消費税増税が消費を冷え込ませるのは当然ですが、それ以上に子供を持つ家族世帯に甚大なる影響を及ぼすのです。消費税と少子高齢化に因果関係があるとは思いませんか?こんな状況で子供に多くの教育投資ができると思いますか?

また、れいわの政策である所得税の最高税率の引き上げと総合課税のセットも合理性があります。特に、日本株については日銀がETFを通じて買い上げる一方で、日本の個人投資家はVTIやVT等の海外ETFを購入することが一般化しつつあります。ですので、これらの政策の結果として日本株に及ぼす影響は限定的と捉えた方がよいかもしれません。また、一般投資家のためにNISAやiDeCoの制度は引き続き存続させれば良いのです。巨額の利益を株式投資で得ている投資家への課税を強化すればよいのですから。

以上より、れいわの政策は極めて合理的な政策であると考えられます。

[affi id=5]

MMTの行方

また、れいわの政策である大胆な財政出動についても合理性があります。この点に関連して現在にわかに注目を集める現代貨幣理論(MMT)について言及しておきます。

ステファニー・ケルトン教授が提唱するMMTによれば、自国通貨を発行する権利を有する中央銀行が国債を買い取る限り、政府の財政破綻はありえないといった考えとなります。この場合、政府はインフレ率が2-3%になるように国債発行額を調整すればよいとの考えとなります。

また、ケルトン教授は日本が世界に先駆けてMMTを実践していると主張しています。あれだけの金融緩和をしておきながら、日本ではインフレ率が抑えられているためです。

これについては筆者は以下の見解を持っています。

第一に、金融緩和によって国債残高が増大する一方で、国民の金融資産総額も増大しています。政府は日本企業に仕事を発注したり、公務員の人件費を支出していますので、政府が国債発行で得たマネーが国民に還流しているだけなのです。つまり、国内で単にお金が回っているだけなのです(金融機関の台帳データベースが書き換えられているともいえる)。このように、国債を発行することで新たな信用が創造されているのです。

従って、MMTのように政府の財政破綻はあり得ないといった見解には納得がいきます。

また、インフレ(円貨価値の下落)とは、需要と供給との関係に依存します。需要(豊富なマネー)に対して供給がなければ、当然インフレが進行します。

現時点で大きなインフレが生じていないのは、消費が弱いからです。つまり、労働者に十分なマネーが分配されておらず、企業が内部留保を抱えているためです。このため、不動産等にはお金が流れインフレが加速している一方で、固定的コストとなる労働者の実質賃金は低下しているため、消費が細り、消費財のインフレが抑えられています。

日本の需要と供給のバランスが今後も維持されるならば、MMTのようにインフレは抑制可能ですが、南海トラフ大地震や戦争等で日本の供給力が大きく毀損した場合には、需要と供給のバランスが崩れ、インフレは以下のように一気に増幅(スパイラル化)することが考えられます。

供給力が大きく毀損→インフレが進行→円安→さらにインフレが進行→円安・・・以下ループ

また、 少子高齢化の進展によっても日本の供給力が徐々に損なわれていきますので、最終的にインフレ率は上昇することになります。

最終的には、インフレによる円貨の価値下落により政府債務が解消されることになります。

この点において、戦後日本では戦争によって生産力が破壊された結果、ハイパーインフレが起こりました。ドル円レートは1871年の制定時1ドル=1円だったものが、1897年に金本位制度によって1ドル=2円となりました。その後、戦後の1949年には戦後のハイパーインフレにより1ドル=360円となったことは周知のとおりです。つまり、ハイパーインフレにより円の価値が100分の1ぐらいにはなる可能性があるということです。

また、120年前に比べると日本の物価は3000倍になっています。詳しくはこちらをのページを参考。

まとめ

今回の記事は如何でしたでしょうか?

れいわ新選組の政策は、世界的な潮流である左派ボピュリズムの政策と一致しており、その核心的政策は格差是正となります。この格差是正により少子高齢化の問題を解消できる可能性があります。

我々ロスジェネ世代が60代となる2040年に日本の高齢化はピークを迎えることになります。山本太郎氏が言うように、少子高齢化の対策はもう待ったなしです。少子高齢化により医療・年金制度の崩壊やインフレによる生活苦はすぐそこに待ってます。

課題国家日本、みんなで将来を考え、国を変えていなくてはならない局面です。

また、MMTは正しい理論ではある一方で、今後の需要と供給のバランスの崩壊による急激なインフレにも警戒する必要があります。

今後の指針の一つとしては、NISA等を活用することでVTIやVT等の海外ETFに積立投資しつつ、積極的に自己投資を行うことでどんな時代であっても稼ぐことができる力(例えば、専門スキルと英語力)をつけることを提案します。インフレでは個人の能力までは奪うことはできないのですから。 また、自分と家族の老後を見据えた行動も必要となります。

[affi id=4]

コメント