こんにちは。庶民派アラフォー弁理士です。

最近は米国株の将来予測(特に、暴落予測)についての記事を熱心に書いていますが、それには理由があります。米国株指数S&P500の将来予測を通じて、自分を取り巻く近未来の状況を予測できるからです。つまり、S&P500の将来予測を通じて、その後に日本社会に訪れる状況を前もって把握できるため、色々と前もって備えることができます。

米国株の将来予測から分かること

例えば、米国株の暴落予測を通じて、以下のことが今後予測されます。

- 米国株の動向を予想(シラーPER、逆イールド、基準PER、バフェット指数等に基づく分析)

- 米国株の暴落

- 日本株の暴落

- 円高ドル安

- 日本不動産の暴落

- 日本企業の業績悪化(特に、企業の知財予算カット)

- 弁理士業界の不況到来

つまり、米国株の将来動向を予測出来れば、上記2-7の事象を前もって把握可能となります。

1.米国株の動向を予測

本ブログでも最近紹介しておりますが、筆者は米国株の暴落の可能性は高いのではないかと考えています。ただ、その時期がいつになるのかが分かりません。

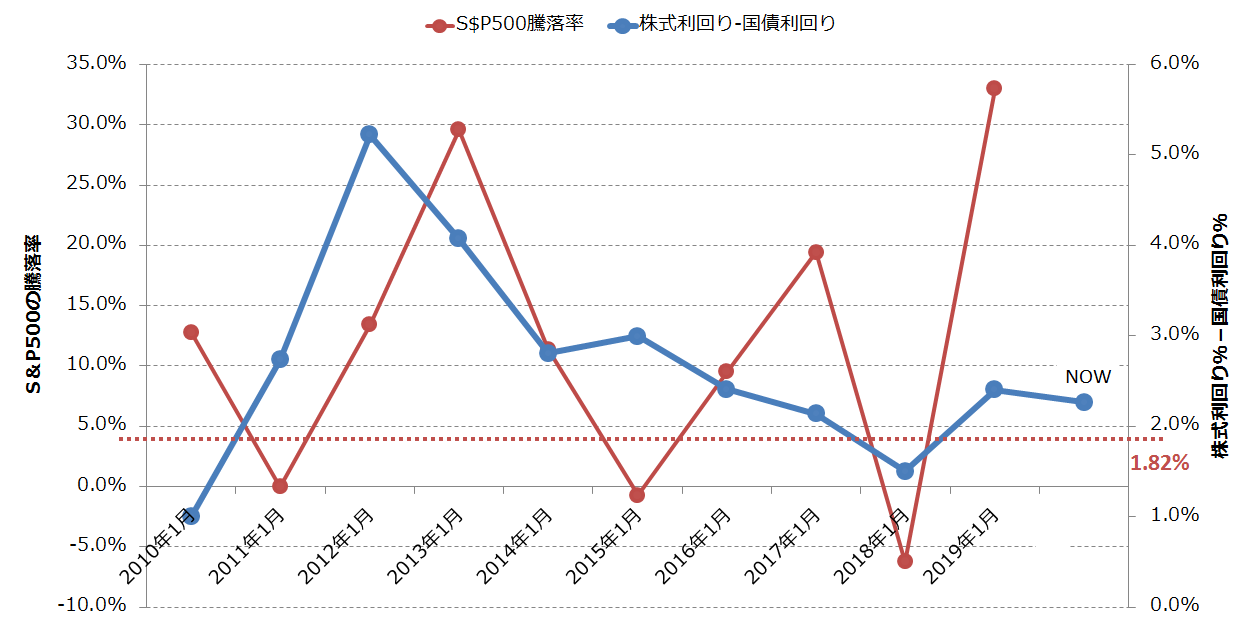

表題のアイキャッチ画像は、米国株式指数S&P500の年間騰落率と(S&P500の利回り-米国10年物国債の利回り)との関係を示しています。

グラフを見ればわかるように、同指数の上昇率は、同指数の現在利回りと国債利回りとに大凡依存しているのです。

歴史的に同指数の平均PERは15.77倍となっております。つまり、同指数の平均利回りは6.34%(=100%/15.77)となります。

一方、歴史的に米国10年物国債利回りの平均は4.52%となります。

つまり、(S&P500の利回り-米国10年物国債の利回り)の平均は、6.34%-4.52%=1.82%となるのです。

そこで私は以前のブログ記事より基準PERといった指数を紹介しています。

現在PERが基準PER(=100/(国債利回り+1.82%))よりも大きければ、暴落予兆シグナルが点灯するといった感じです。また、現在の暴落予兆シグナルとしてバフェット指数、シラーPER、逆イールドといった指標がありますが、現在の状況は以下となります。

- バフェット指数:150.9%(史上最高値)

- シラーPER:30.88倍(極めて割高)

- 逆イールド:2019/5月,8月に既に出現(現在はスティープ化)

- 基準PER-現在PER:26.7-24.1=+2.6

では実際に米国株の暴落が起こった場合にどのような現象が起こるのか説明します。

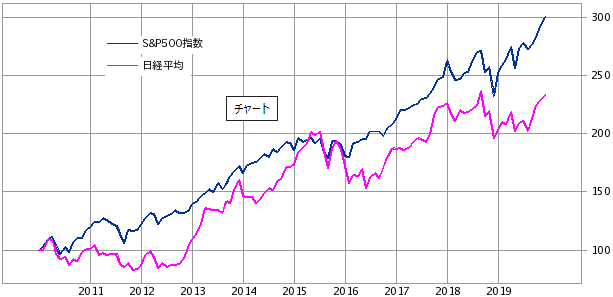

3.日本株の暴落

米国株の暴落に伴い日本株式市場からマネーが引き揚げられることは容易に想像がつきますので日本株が暴落することが予想されます。

過去の状況では、米国株が暴落すると、日経平均は米国株の暴落以上に暴落しているのです。それだけ日本株は、米国株に強く依存しており、且つボラティリティが大きいのです。

4.円高ドル安

また、現在の米国株市場には日本の機関投資家や個人投資家(以下、日本投資家という。)が多く参入しています。このため、日本投資家は、米国株の暴落時には米国株を利益確定又は損切することでドル建て金融資産を円に戻すため、為替レートは円高ドル安となることが予想されます。さらには、米国株暴落時の対応として、FRBが政策金利を大幅に下げることが予想され、円高ドル安に拍車がかかる可能性があります。

一般的に、為替レートは、両国間の国債利回りの差とインフレ率の差に強く依存します。例えば、(米国国債利回り-日本国債利回り)の値が大きくなれば円安ドル高となる一方で、(米国のインフレ率-日本のインフレ率)の値が大きくなれば円高ドル安となります。

このように、米国株の暴落予想に従って、前もってドル建て資産を円キャッシュに戻す等の対応が考えられるのです。

5.日本不動産の暴落

次に、円高ドル安及び日本株暴落によって、日本の不動産が暴落することが想定されます。日本の不動産の資産価値は円ベースではなく寧ろドルベースで考えるべきだからです。また、日本の不動産市況は、日本株市況に強く依存するためです。

日本の不動産価格の上昇は、金融緩和(利下げ政策)による住宅ローン金利低下の影響が支配的であるとの考えもありますが、筆者はそうは考えていません。

確かに新築マンションは住宅ローンを利用する一次取得者層が大半となりますので、新築マンション価格は住宅ローン金利に強く影響されます。また、投資用不動産の資産価値もアパートローン金利に強く影響されます。金利が低ければネット利回りが大きくなるため、物件利回りは下がる(物件価格は上昇)と考えられるからです。

一方で、中古マンション価格は、日本の金融資産の価値とドル円レートに依存すると考えています。実際にアベノミクス以降において、中古マンション価格は円ベースで1.3倍程度に上昇しましたが、ドルベースでは中古マンション価格は上昇していないのです。

例えば、1ドル80円の時代である2011年当時に4000万円の物件を購入した場合には、ドルベースでは50万ドルの物件となります。2019年の現在において同物件を同条件で購入する場合には、5500万円(50万ドル×110円/ドル=5500万円)程度の資金が必要となるのです。さらに、同物件が新築マンションである場合には、金融緩和(住宅ローン金利の低下)の影響もさらに受けますので、同物件の購入価格は6000万円を超えてきます。

一方で、円高ドル安になれば、今度は逆の現象が起こります。1ドル110円において5500万円の物件が、1ドル80円の円高ドル安になることで4000万円まで下落することが想定されるのです。

このように、米国株の暴落予想に従って、事前に保有不動産を売却することや不動産の購入時期を見送るといった対応をとることができます。

6.日本企業の業績悪化

次に、米国株の暴落により米国市場がリセッション入りとなりますので(現実には、リセッション入りしてから米国株が暴落するともいえる)、円高ドル安も相俟って、米国市場に強く依存する日本のグローバル企業(特に、自動車産業等)やその系列会社は深刻な打撃を受けることは想像に難くありません。

7.弁理士業界の不況到来

さらに、日本のグローバル企業及びその系列会社の深刻な業績不振に伴い、間接部門の予算カットは当然行われます。特に、間接部門である知財部の予算減額に伴って、出願依頼件数が減少することや値下げ要求がされることは想像に難くないです。このように、日本大手メーカとのB2Bビジネスが基本となる特許事務所は深刻な影響を受けることが予想されます。

また、特許事務所の経営不振に伴い一番しわ寄せを受けるのが勤務弁理士となります。特に、深刻な状況となる可能性があるのが依頼件数の減少よりも値下げ要求となります。弁理士の仕事は労働集約型のビジネスとなりますので、案件ベースの単価が安くなれば、その分弁理士の時間単価(つまりは、弁理士の労働価値)も安くなってしまうのです。多忙である一方で売上が減少してしまう苦しい状況は精神的にも最悪そのものです。

また、弁理士業界をマクロ的に俯瞰すれば、日本弁理士業界全体の売上<国内企業の知財予算となります。特に、国内出願に対する内外出願の比率が高くなってきている現状では、現地代理人費用が知財予算を圧迫しているため、外国企業からの外内出願の存在を考慮しても上記図式は成立します。景気の悪化により国内企業の知財予算が減少すれば、弁理士業界全体の売上も減少することは必然となります。

2000年初期の米国のドッココムバブル崩壊後にも不況がありましたが、弁理士総数が少なかったため弁理士業界自体が大きな打撃を受けることはありませんでした(まだ業界がレッドオーシャン化していなかったためです)。一方で、リーマンショック後の弁理士業界の深刻な不況は、知財予算の縮小と弁理士総数の増大による業界のレッドオーシャン化が大きな要因となりました。

知財予算といったパイが縮小する中で、パイを求めて業界に参入する人数が増加すれば一人当たりのパイの分け前が減少するのは自明となります。

つまり、弁理士業界のプレイヤー人数が減少しない限りは、弁理士業界は国内企業の業績に強く影響を受け続けることなります。つまり、弁理士業界は米国株の動向に大きな影響を受けるのです。

まとめ

今回の話をまとめると、米国株指数S&P500の将来予測が、実は自分を取り巻く状況の将来予測に大きく役立つということです。また、米国株暴落が弁理士業界へ影響を与えるまでにはある程度の時間差がありますので、この時間差を利用することである程度の備えはできるのです。

それでは皆様、良い週末及びクリスマスをお過ごしください。

コメント