こんばんは。庶民派アラフォー弁理士となります。

本日2つ目の記事となります。今回の記事は前回記事からの続きとなりますので内容は相当短いです。前回記事では10年物米国国債の利回りに基づいて算出される基準PERについて説明しました。

また、前回記事では米国株価を判断する上で以下の式が重要である点を述べました。

- 株価上昇率=ΔEPS×ΔPER

- 株価上昇率 ∝(基準PER-実際PER)

- 基準PER=100÷(現在の国債利回り+1.82%)

では、実際に株価騰落率と基準PER-実際PERの差分が歴史的にどのような関係性があるかについて今回検証したいと思います。

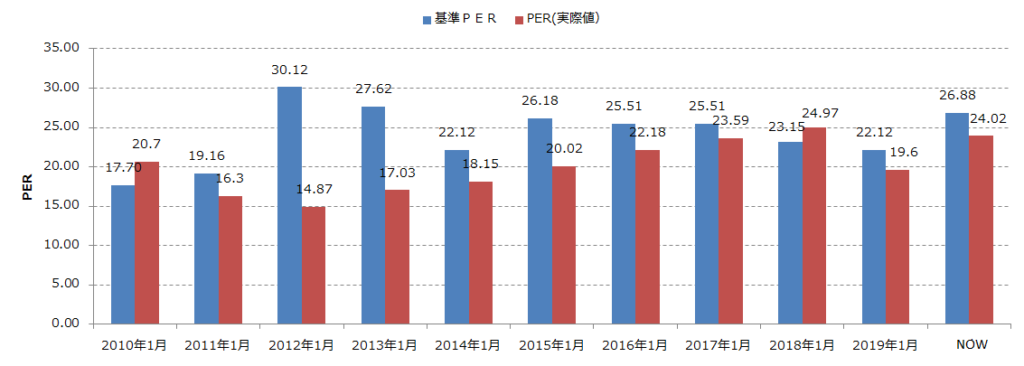

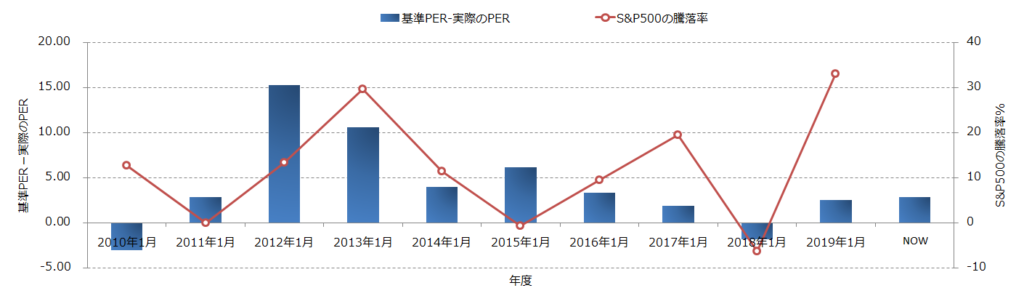

以下に、2010年以降における基準PERと実際のPERとを示します。

S&P500の株価騰落率と基準PER-現在PERの差分との関係

次に、S&P500の株価騰落率と基準PER-現在PERの差分との関係を示します。

上記グラフのうち2019年度については2月時点での基準PERと実際PERとの差分を示しています。上記グラフより、基準PERと実際PERとの差分が大きい年度の場合には、S&P500の上昇率が大きくなることが理解されます。一方で、当該差分が小さい場合には、S&P500の上昇率が小さい又はマイナスとなっています。

このように、株価上昇率はEPS増加率だけでなく、基準PER-実際PERとの差分に大きく依存しているのです。この基準PERは国債利回りに依存しますので、株価上昇率は国債利回りと現在PERとの関係に大きく依存するのです。

単純に言えば、国債利回り及び現在PERが低ければ株価が上昇するのです。国債利回りは連邦準備制度理事会(FRB)の政策金利に依存しますので、米国株価はFRBの政策金利に大きく依存します。

基準PERと現在PERとの差分により株価暴落を予測できるのか?

では実際に基準PERと現在PERとの差分により株価暴落を予測できるのでしょうか?

株価暴落の予兆信号として以前の記事ではバフェット指数、シラーPER、逆イールドカーブについてそれぞれ紹介しました。

では上記差分によっても株価暴落を予測できたのかを検証してみたいと思います。

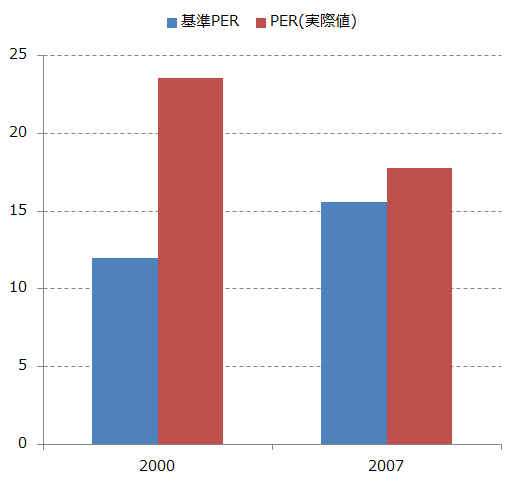

以下のグラフはドッココムバブル崩壊直前の2000年および世界金融危機直前の2007年における基準PERと実際PERを示しています。

上記グラフから明らかなように、2000年及び2007年では、基準PERよりも実際PERの方が高かったのです。つまり両者の差分はマイナスとなっていました。

- 2000年:基準PER12倍、実際PER23.5倍、両者の差分ー11.5倍

- 2007年:基準PER15.6倍、実際PER17.8倍、両者の差分-2.2倍

このように、暴落の予兆信号として基準PERと実際PERとの差分がマイナスであるかどうかが大きく役に立つのです。S&P500のPERと国債利回りは日々変化しますので、当該差分に留意することが肝要となります。

現在の S&P500のPERは23.2倍となる一方、基準PERは27.4倍となり、両者の差分は4.2倍となります。国債利回りが一定であると仮定すると、現在株価はあと18%上昇すると暴落シグナルが点灯することになります。一方で、現在のPERが一定であると仮定すると、国債利回りがあと0.66%上昇すると(国債利回り2.48%)、暴落シグナルが点灯することになります。

今思えば日本のバブル崩壊は政策金利の引き上げが直接的な原因となりました。当然です。ただでさえ日本株の超高いPER(超低利回り)に対して政策金利を引き上げればどうなるか火を見るよりも明らかです。政策金利引き上げ→国債利回りの上昇→基準PERの低下→基準PERと実際PERとの差分のマイナス幅が大きくなるわけです。

まとめ

今回の検証では、暴落を予兆する指標として基準PERと実際PERとの差分が大きく役立つことがわかりました。我々は注意深く日々の国債利回りとPERをウォッチングしていく必要があるのです。

さらに、2019年度の株価上昇はFRBによる政策金利の引き下げによるものであることが理解できるかと思います。一方で、現時点での国債利回りは1.8%程度であることから政策金利の利下げ余地は実はあまりないように思われます。