おはようございます。庶民派アラフォー弁理士となります。最近急激に寒くなりましたね。

前回の記事では、米国株の暴落予兆についての記事を書きました。特に、現在の米国株(S&P500指数)の株価の暴落を示唆する4つの項目であるバフェット指数、シラーPER、逆イールドカーブ及びテクニカル分析についてコメントしました。

今回の記事では、米国株の歴史的推移と米国株と10年物国債利回りとの関係性についてお話します。今回の記事は非常に参考になる貴重な情報があります。

S&P500の推移

最初に米国株の代表的指数であるS&P500の超長期チャートを以下に示します。

上記に示すように、1890年に5ドル程度であったS&P500の株価は、約130年後の現在3145ドルまで上昇しております。130年間で株価は凡そ629倍の上昇となり、この期間における年間平均上昇率は約5.08%となります。平均上昇率は7%よりも低くなりますが、配当利回りを考慮するとリターンはさらに上昇します。また、株価暴落はあるものの、世界の覇権国家である米国の株価は基本的には右肩上がりで上昇していることが理解できるかと思います。

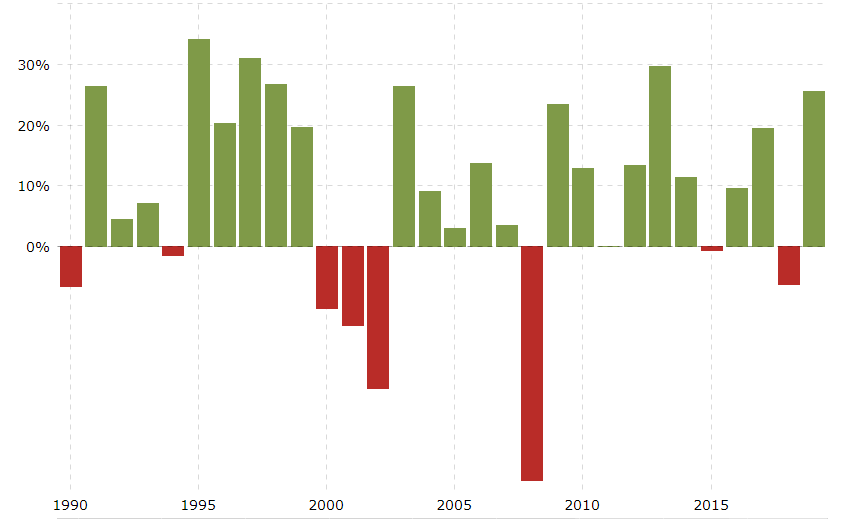

次に、ここ30年間におけるS&P500の年間騰落率についてのグラフを示します。

上記グラフからわかるように、2000年初期のドットコムバブルの崩壊と世界金融危機において株価は大きく下落したものの(2009年では1年間で38%の下落)、それ以外の年では株価のリターンは良好な結果となっています。特に、2018年の年間リターンはー6%であったものの、2019年(現時点)の年間上昇率は25%に達しています。

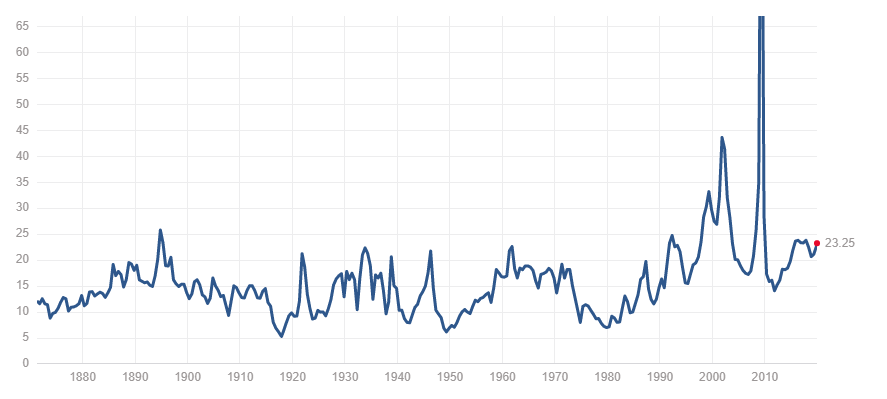

次に、S&P500の平均PERの推移を以下に示します。

上記グラフから分かるように、ドットコムバブルやリーマンショックを除いてS&P500のPER(株価収益率)は5倍から25倍の間で推移していることがわかります。

S&P500の歴史的なPERの平均値は14.8倍となり、PERの中央値は15.8倍となります。現在のPERは23.25倍となります。歴史的に見れば現在のPERがかなり割高であることが理解できるかと思います。

株価はどのように形成されるのか?

米国株価は長期的に右肩上がりで上昇しているのですが、どうして株価が上昇しているのか理由が知りたいところですよね。これについて説明するために、 株価の基本原則についてお話しします。株価とは以下の式により決定されます。この式は超重要となります。

株価= EPS(一株当たりの利益)×株価収益率(PER)

上記式より、株価はEPSとPERの掛け算により決定されます。例えば、EPSが5%上昇する場合、PERが変化しなければ株価は5%上昇することになります。また、EPSが変化しない一方で、PERが高くなれば株価は上昇することになります。バブル相場では、EPSが大きく変化しない一方で株価は大きく上昇するためPERが高くなります。このように、PERは株価が割安か割高かを判断するための指標として機能します。

世界経済及び米国経済は基本的にはインフレとなっているため、EPSは毎年平均で6%程度は成長しているのです。EPSが毎年6%程度増加しているため、PERが一定であれば、毎年米国の株価は6%程度は上昇するのです。

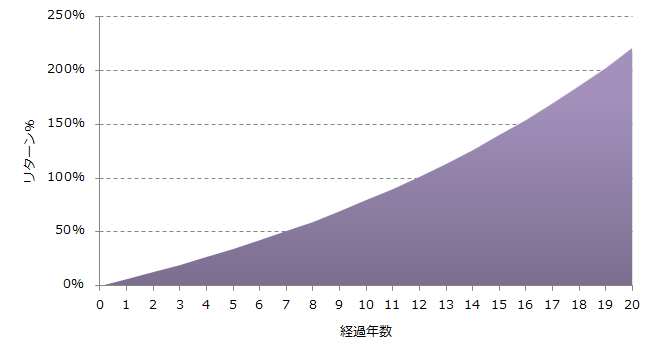

上記グラフは、EPS増加率が年6%である場合の経過年数と株価のリターン(%)との関係を示します(PERは一定とする)。 年間のEPS増加率が6%である場合、PERが一定であれば10年後で株価は1.8倍となり、20年後で株価は3.2倍となるのです。ちなみに 50年後で株価は18.4倍となるのです。 配当利回りを考慮すればリターンはさらに上昇します。

米国株が右肩上がりである理由とは、EPSの増加率が右肩上がりであることに起因します。また、EPSの増加率が右肩上がりであるということは、米国企業の1株当たりの最終利益が右肩上がりであるということです。

S&P500の米国企業はグローバルに展開していますので、世界経済の成長率に伴い当該米国企業のグローバルでの収益が飛躍的に増加しているのです。以下の関係が重要なポイントとなります。

世界の人口増加&インフレ基調→世界経済が成長→グローバル展開する米国企業の収益が増加→当該米国企業のEPSが増加→S&P500の株価の上昇(このように年々株価が6%程度上昇すると株価は長期的には大きく上昇する。)

基本的には、世界経済の成長率(世界経済の成長率は2%~6%)<米国企業のEPS増加率の図式が成立します。即ち、世界の人口が増加すると共に、世界的なインフレ基調が続けば、グローバル展開する米国企業の株価(即ち、S&P500の株価指数)は必ず上昇するわけです。

PERが平均値まで下落する場合

次に、現在のS&P500のPER=23.25倍が平均値である14.8倍にまで低下する場合について検討します。この場合、EPSが変化しなければ、株価は0.67倍(=14.8/23.25)まで下落します。

一方で、上記したようにEPSが年間6%増加する場合には、10年間で株価は約1.8倍となります。では、EPS増加率が6%、10年後のPERが14.8倍となる場合に、10年後の株価上昇率はどうなるのでしょうか?

答えは、0.67倍×1.8倍=1.2倍となります。現在のPERが平均PERである14.8倍にまで下落した場合であっても、10年後の予想株価は20%上昇しているのです。

つまり、世界経済が成長している以上、米国株を長期保有することでPERの下落にも関わらず株価が上昇する確度が非常に高いことが理解できるかと思います。

一方で、PERが割安であってもEPSが増加しない企業の株は長期保有しないほうが賢明となります。例えば、PER10倍の銘柄がPER15倍まで買われた場合に、株価は1.5倍に上昇しますが、EPSが増加しなければこれ以上の株価上昇は見込めないのです。

一方で、EPS増加率20%の銘柄を10年保有する場合、PERが一定であれば株価は5.15倍にまで上昇するのです。ただし、このような成長株の場合にはPERが総じて高いことが予想されますので、PERとEPS成長率のバランスが取れたグローバル企業の株を購入することが賢明となります。銘柄選定に迷うのであれば、VTIやVOO等のETFを購入するのが一番無難となります。

10年物国債利回りとPERとの関係性

次に、米国の10年物国債利回りの推移について以下に示します。

上記グラフを見ると、米国10年物の国債利回りは現時点において過去最低水準となっております。現時点での国債利回りは1.8%となります。一方で、1980年の国債利回りは15%台となっているのです。1980年当時に米国10年物国債を満期まで保有すればリターンは3.5倍程度になっているのです(しかもほぼノーリスクとなります)。そんな時代があったことが驚きです。昔はインフレ率が高かったもののノーリスクで資産を増加させることができたのです。

また、1980年当時のS&P500の平均PERは約7倍となります。利回りに換算すると、約14.2%(=1/7×100%)となります。その当時では株よりも国債に投資する方が理にかなっていたわけです。

さらに、1980年から国債利回りが急激に低下(利下げ)することで、米国株価は急騰しました。特に、国債利回りの低下に伴い米国株価のPERが大きく上昇していったのです。2010年代の平均PERは20倍程度となっているのです。

つまり、国債利回りとPERとは大きな相関関係があるのです。

国債利回りが低下すると、株価の利回りも低下するためPERが上昇します。結果として株価も上昇するのです。反対に、国債利回りが上昇すると、PERが低下するため、株価も下落するのです。このように、国債利回りによって妥当なPERの値が変化するのです。

国債利回りの歴史的な平均値は4.52%となります。一方で、S&P500の平均PERは15.8倍となり、平均利回りは6.34%となります。従って、株価利回りと国債利回りの間の差分は、1.82%(=6.34%-4.52%)となります。

歴史的にS&P500の平均利回りと国債利回りの間の差分が平均で1.82%となるのです。

現在の国債利回りが1.8%となりますので、1.8%+1.82%=3.62%の利回りとなるPERは、27.6倍(=100%/3.62%)となります。現在の国債利回りの水準ではPER27.6倍までは許容可能となるのです。

現在の米国株のPERは23.2倍ですので、PER27.6倍となるまでに株価は18%の上昇余地があります。前回の記事では、バフェット指数やシラーPERの観点からは株価は超割高である旨を指摘しましたが、国債利回りを考慮した場合には株価は18%程の上昇余地があるのです。

2018年11月の株価の大幅な下落はバフェット指数ではなく国債利回りとの関係で説明がつきます。即ち、当時の国債利回りは3.2%となっており、株価のPERは21倍(利回り換算で4.8%)となっていました。この場合、株価利回りと国債利回りとの間の差分は、1.6%(=4.8%-3.2%)となり、 平均PERと国債利回りの間の平均差分1.82%よりも小さくなっていました。このため、株価が大きく下落してPERが低下(換言すれば、株の利回りが上昇)したのです。

まとめますと、国債利回りを考慮した以下の基準PERよりも現在のPERが大きいかどうかを判断することが肝要となります。

基準PER=100÷(現在の国債利回り+1.82%)

現在のPERが基準PERよりも低ければホールドする一方、現在のPERが基準PER以上である場合には株の売却を検討することが肝要となります。

以下に、2010年以降の基準PERと実際のPERとの関係性を示します。

上記グラフから分かるように、2010年以降の基準PERは20倍から30倍の間で推移しています。また、2010年以降では実際のPERが基準PERを超えない範囲で推移しているのです。しかしながら、2018年10月当時のPERは21倍に上昇し、基準PER20倍を超えたため株価が大きく下落しました。

一方で、2012年及び2013年では基準PERと実際のPERとの差が大きくなっていました。結果として、2012年のS&P500の上昇率は13%、2013年の同指数の上昇率は30%となったのです。国債利回りを考慮した基準PERの考え方は非常に重要であると筆者は考えます。現在のPERと基準PERとの間の差分と株価上昇率に相関関係が存在するのです。

この理論は自分で考えたものですが、既に有名な理論なのかもしれません。

まとめ

今回の記事は参考になりましたでしょうか?ポイントは以下の数式となります。

- 株価上昇率=ΔEPS×ΔPER

- 株価上昇率 ∝(基準PER-現在PER)

- 基準PER=100÷(現在の国債利回り+1.82%)

現時点で私は全ての米国株及びETFを売却すると共に、ドル建てMMFとして保有しています。一方で、基準PERを踏まえた上で、株価が大きく調整したところで米国株(VOO)を購入する機会を窺っています。

現在のPERは23倍、基準PERは27倍となり、株価の上昇余地があまりないと言えます。さらに、気になる点としては逆イールドカーブの出現による株価暴落の懸念です。

現在の株価は、基準PERからの上昇余地が多少(18%程度)あるものの、バフェット指数、シラーPER、逆イールドカーブの観点からは株価暴落が予想されるため、一旦相場の動向を様子見することが無難であると考えています。

基準PERを用いた暴落シグナルの検証についての記事もご参照ください。

コメント