こんばんは。庶民派アラフォー弁理士です。

最近仕事が多忙の上、家事育児の負担が増えているためなかなかブログの更新ができません。

しかしながら、先日のインビザライン製造会社であるアラインテクノロジー社のQ3決算及びこれに伴い株価が大幅に上昇しましたので簡単にご報告します。

株価チャート

現在のアライン社の株価の推移は以下となります。

以前のブログでお伝えしたように、アライン社の株価は8月の暴落で大きな窓を形成しました。一方、今回のQ3決算の内容によって同社の株価はこの窓を埋めてきております。株価は10月初旬まで170ドル台をうろうろしていましたが、先週のQ3決算の発表により250ドル付近にまで上昇しました。短期間で約47%の上昇となります。

私も以前のブログで言及していたように同社の株価を190ドル台で購入しております。

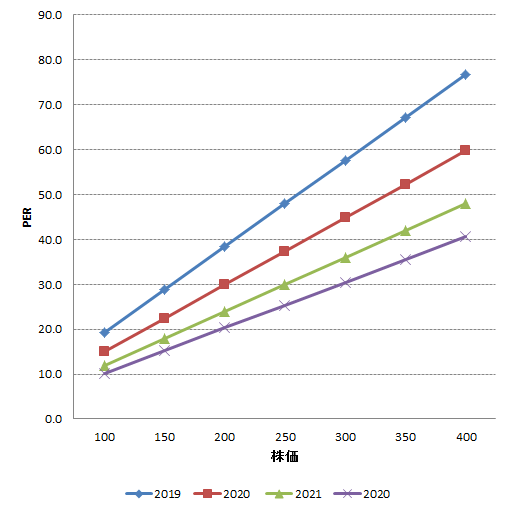

アライン社の株価指標は?

アライン社の現在の株価指標はどうでしょうか?

現在のEPS5.21(TTM)に対して株価は250ドルとなります。

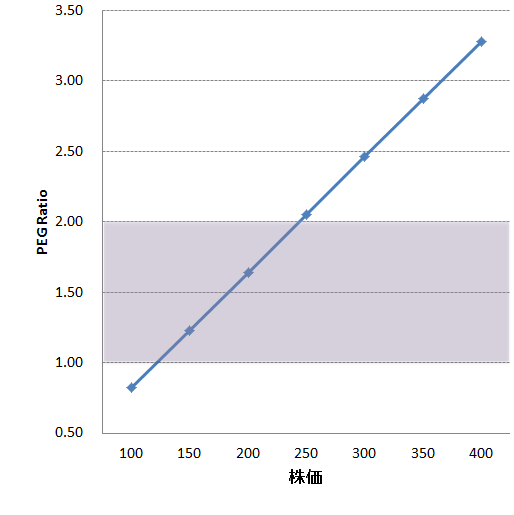

現在の同社の株価のPERは約48倍となります。また、PEGレシオは約2倍となります。PERを見る限りは割高ではありますが、PEGレシオを見ると妥当な株価水準であるともいえます。

Q3決算の内容

まず今回のQ3決算の内容によって同社の株価は安値から約47%程上昇しました。決算内容は予想EPSを超えましたが、サプライズ決算と言えるものではありませんでした。ただ、次回Q4決算の予想EPSが強気な内容となっており、市場関係者から好感されたようです。

- 2019年Q2決算 実績EPS 1.83

- 2019年Q3決算(←今回) 実績EPS 1.28 (予想EPS 1.14) 昨年同期比3%増

- 2019年Q4決算 予想EPS 1.35-1.42 昨年同期比20-22%増

2019年Q3決算では、売上が607Mドル(昨年同期の売上は505Mドル)となり、昨年同期に対して20%増加しました。一方、販管費が30%上昇し、研究開発費が21%上昇したため、利益成長率は鈍化しました。このため、EPSは昨年同期比3%増となりました。

Q4決算における同社の売上予想は640-650Mドルのレンジとなるようです。

また、決算の詳細を見ると、インビザラインの出荷数は38.5万ケースとなり、前年同期に対して21%増加しました。米国市場における出荷数が約13%増加し、米国以外の海外市場における出荷数が約32%増加しました。特に、中国でのインビザラインの売上は約20%増加しました。

さらに、口腔内スキャナーiTeroの売上は91Mドルとなり、前年同期比16.5%増加となりました。未成年用のインビザラインの出荷数は約13万ケースとなり、前年同期比31.5%増加となりました。

まとめ

今回のQ3決算の内容は良好なものでしたので同社の株価は大きく上昇しました。今後の株価の行方は270ドルに向かって大きな窓を埋めてくるものと思われます。一方で、今回の株価の上昇によって217ドルから240ドルの間に窓が生じてしまいました。今後の米国市場の状況によっては同レンジの窓を埋めるように株価は下落する可能性もあります。

同社のインビザラインの基本特許は特許満了により消滅したものの、叢生等の複雑な歯列に対応したインビザラインの特許はまだ有効となっております。同社の特許出願件数も近年飛躍的に増加しているのです。

また、同社の競合他社であるSmile Direct Clubの動向も気になるところですが、Smile社のビジネスは矯正歯科医を介在しない自宅での安価(約2000ドル)な矯正治療であって、あくまでも簡単な矯正治療のみを対象としています。また、同社は米国歯科医師団体との訴訟を現在抱えておりビジネス上の大きなリスクを抱えています。つまり、スマイル社の躍進はアライン社の大きな脅威にはならない可能性もあります。

以下のアライン社とスマイル社とを比較した以下の記事が参考になるかもしれません。

結論としましては、暫く同社の株はホールドとなります。

また、同社の株価は四半期決算の度に急落と急騰を繰り返している点に留意が必要です。

現在の株価はPERが割高であるため、決算内容に伴い株価は大きな反応を示す点にも留意が必要です。一方で、四半期決算の上下のブレがあるものの、長期的には歯列矯正治療のメインストリームがインビザラインに移行していくことは間違いないものと考えています。つまり、これからも同社の売上は成長していくものと考えます。

本ブログでも繰り返し述べていますが、インビザラインは歯列矯正治療における革新的技術となります。従来技術であるワイヤー矯正と比較して、痛くなく、目立たず、取り外せるため口内環境を清潔に維持できるといった極めて有利な効果を奏するものなのです。

今回の記事はここまでです。

コメント