こんばんは、小室世代のアラフォー弁理士です。

暇なときついついYoutubeで95年から97年の音楽PVを見てしまいます。

今日は、地方から上京してきた庶民派アラフォー弁理士が資産形成に有効な手法について解説します。結論を言ってしまいますと、自分に投資することで稼ぐ力をつけることが一番なのです。人生100年時代や老後2000万円以上の貯蓄が必要であると言われる中、生涯稼げるスキル(例えば、経験がものをいう専門スキル)をつけることが結局は一番重要なのです。

資産形成手法

しかし、それ以外の資産形成手法としては以下が挙げられます。以下の資産形成手法は20代から30代サラリーマンを主に対象としています。

- 株式投資(特に、米国株やETF等へのNISAやiDeCoを活用した積立投資)

- 不動産投資(居住用の住宅購入を含む)

- 副業(アフェリエイト等)

- 仮想通貨や国債購入(外国債券含む)

今回は副業や仮想通貨への投資の話については割愛します。

株式投資については、VTIやVOO等の米国株式相場に連動するETFに積立投資をすることが近年の流行となっております。個人的にはこの投資は一番手堅いと思われます。

日本及び米国でのインフレ率や国債利回りを考えた場合に、長期スパンではこれらのETFのパフォーマンスが結局は一番高くなると思われます。

ただ、これらのETFをメインとしつつ、サテライトとして今後の成長率が高い米国個別銘柄に投資するのが得策かと思われます。ただ、現在のバフェット指数や米国株の平均PERを考えると、今後さらに調整相場が訪れる算段が高いため、個別株については安値を拾うまで待機するのが得策かと思っています。

[affi id=4]

居住用不動産の購入

不動産投資については、居住用不動産(マイホーム)の購入が一番手堅い投資であると考えています。マイホームの購入も一種の不動産投資です。つまり、不動産を購入した後に、購入した不動産を自分に貸すと考えれば、マイホーム購入者は、不動産投資家(賃貸人)であると共に、購入不動産に居住する賃借人でもあるのですね。

事業用不動産投資と比べてマイホーム購入は以下の点で有利となります。

- 金融機関からの貸付金利が極めて低い

- 自分が住むため、空室リスクがない

- 不動産収入に対して税金が発生しない

- 自分が住むため、物件の管理や賃料回収が不要

- 住宅ローン減税が適用可能(節税できる)

最初に、貸付金利について説明しますと、銀行からの住宅ローン金利は、10年物国債の利回りに連動します。現在、10年物国債の利回りがマイナス金利に突入していますので、変動金利は0.4%台となっています。一方、アパートローンは現在1%~2%台となっています。

また、マイホームでは自分が居住することが大前提となるため、空室リスクがありません。

さらに、マイホームでは自分から自分に仮想的に賃料が支払われますので、不動産収入に対して所得税は発生しません(当然ではありますが)。また、自分が住むため、物件の管理や賃料回収の手間や経費が発生しません。

また、住宅ローン減税を適用すれば、1%未満の金利での住宅ローンを組んでいる購入者は、実質的なマイナス金利を受け取ることとなります。現在、住宅ローン減税は、住宅ローン残額の1%で年間最大で40万円となります。購入者の住宅ローンが4200万円であり、住宅ローン金利が0.5%であると仮定します。この場合には、4200万円×1%=42万円>40万円(最大値)となりますので、住宅ローン減税として年間40万円が所得税から還付されます。一方で、年間に支払う住宅ローン金利は21万円ですので、住宅ローンを組むことで、19万円もの金額が還付されるのですね。

また、レバレッジを利かせることで複数の不動産を所有及び運用するのであれば、事業用不動産投資ということになるのですが、単一の不動産を所有するのであればマイホーム購入が圧倒的に有利となります。

また、株式投資と比較して、マイホーム購入はレバレッジを利かせることで資産を瞬時に増加させることができます。

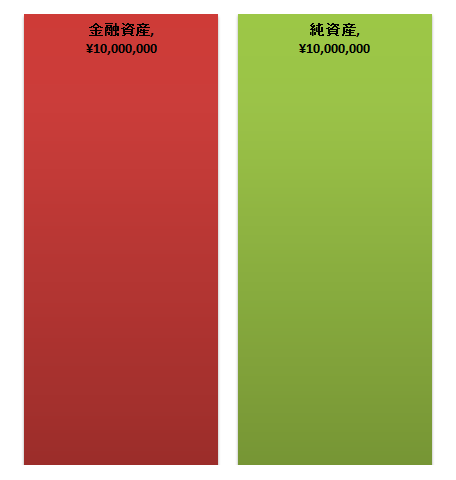

例えば、不動産を所有していない一方で、貯蓄1000万円を有するAさんのバランスシートは以下となります。

次に、Aさんが5000万円のマンションをフルローンで購入した場合のバランスシートは以下となります。ここで、マンション購入にあたり500万円の経費が発生したと仮定します。

このように、Aさんはマンションを購入することで、資産を5500万まで瞬時に増やすことが可能となります。一方で、Aさんの純資産は1000万円から500万円に減っています。また、Aさんの自己資本比率は9%となりますので、資産総額が膨らんだ一方で、債務超過や家計破綻のリスクが高くなります。例えば、市況の悪化でマンション価格が大きく下落する場合にはAさんのバランスシートは債務超過となってしまいます。特に、新築マンションの場合には購入時点で資産価値が10%程下落しますので、上記のAさんの純資産はゼロになっているとも考えられるのです。このように、不動産を購入する場合には、資産は瞬く間に増える一方で一時的に自己資本比率(家計の健全性)が落ちる点に留意が必要です。

また、Aさんが購入したマンションの賃貸利回りを5%として考えた場合には、年間に250万円、月に20.8万円の家賃が必要な分譲マンションに住んでいることになります。マンション購入以前のAさんの借家の賃料が15万円と仮定すれば、かなりグレードアップした場所(住居費が36%アップ)に住替えしたともいえるのです。つまり、Aさんは、投資家として年間250万円の家賃収入を仮想的に得ている一方で、住居費が36%アップした場所に住んでいるとも考えられるのです。

[affi id=2]

賃貸とマイホーム購入どちらが得なのか?

よくインターネット上で賃貸とマイホーム購入のどちらが得なのかがよく議論されていますが、両者とも一長一短があるため、明確な結論が出ていません。

しかしながら、賃貸と購入のどちらが得なのかは実は株式投資と同じなのです。販売価格(坪単価)、金利及びインフレ率(騰落率)に応じて結論が異なってくるのです。

例えば、バブル時代に不動産を購入した人達は確実に不動産投資で大きな痛手を負っています。バブル崩壊前後では、坪単価が高く(利回りが低い)、金利が高く、インフレ率がマイナス(デフレ)であったためです。この時代に不動産を購入した人達は、不動産は購入するものではないとしきりに忠告してきます。現に私の父親がそのうちの一人でした。ここで、インフレ率とは不動産価格のインフレ率(上昇率)となります。

一方、2000年代初頭やリーマンショック後からアベノミクス前(2009年~2012年)に不動産を購入した人達のうち多くの方は、現時点で、不動産で大きな含み益や売却益を手にしています。坪単価が非常に安く(利回りが高い)、金利が安く、インフレ率がプラスであるためです。この期間にマンションを購入した方はアベノミクスで大きな恩恵を受けているのです(私もアベノミクス直後にマンションを購入しました。)。

このように、時代に応じて賃貸と購入のどちらが得なのかは変動するのです。

では、現在はどうなのでしょうか?

アベノミクス以降、マンション価格は大きく上昇しています。例えば、アベノミクス前の2012年での新築マンション価格と比較すると現在の新築マンション価格は1.4倍以上の値上がりとなっています。この点より、販売価格は割高となっていると言えるでしょう。一方で、金利は非常に安い水準となります。また、将来の不動産価格のインフレ率は、人口減少の影響(下落要因)と円の価値下落(上昇要因)の両方を考慮する必要があるため予測は正直難しいのです。

[affi id=5]

マイホーム購入に伴う最終収益のシミュレーション

以下にマイホーム購入に伴う最終収益のシミュレーションを行いました。シミュレーションの前提条件は以下となります。また、マイホームは、新築マンションとします。

- 購入マンション周辺の平均賃貸坪単価:9000円

- 購入マンションの広さ:22坪(約73平米)

- 購入マンションの月家賃:198000円 (=9000円×22坪)

- 購入マンションの年間家賃:237.6万円(=19.8万円×12月)

- 購入マンションの修繕積立費:12万円/年

- 購入マンションの固定資産税等:15万円/年

- 購入マンションの年間の減価償却率:1.6%

- 購入マンションの購入直後の下落率:10%(新築マンションですので、入居直後に10%の資産下落と考えます。)

- 住宅ローン金利:1%

- マンション価格の年インフレ率:0%

- フルローンでマンションを購入

上記を前提条件として、マイホーム購入をした場合に、自分から自分に対して年間237.6万円の不動産収入(家賃収入)が仮想的に発生するものとします。この仮想的な不動産収入を利益として考えます。

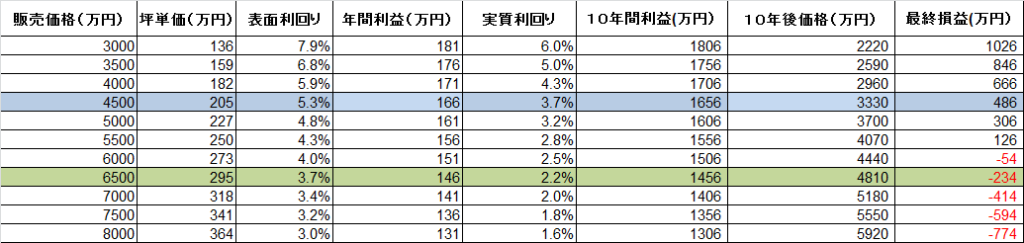

次に、マンションの購入価格毎の10年後売却に伴う最終収益は以下となります。

例えば、マンションの購入価格が4500万円の場合には・・・

・坪単価は205万円/坪(=4500万円÷22坪)となります。

・表面利回りは5.3%となります(=237万円÷4500万円)。

・固定資産税や修繕積立費や金利負担を考えた場合の実質利回りは3.7%(=166万円÷4500万円)となります。

・10年間の利益(家賃収入)は、1656万円となります。

・10年後の物件価格の下落率は、減価償却率や新築マンションのプレミアを考慮して74%とします。この場合、10年後の物件価格は、3330万円(=4500万円×74%)となります。

・10年後にマンションを売却した場合には、家賃収入1656万円-マンション価値下落(4500万円-3330万円)=486万円の最終損益となります。

つまり、マンション価格の年毎のインフレ率が0%である場合であっても、表面利回り5.3%の4500万円のマンションを購入した場合では、賃貸と比較して10年後に486万円の利益が生じるのです。この場合にはマンション購入の方が得となります。

一方で、マンション購入価格が6500万円(表面利回り3.7%)の場合では、 賃貸と比較して10年後に234万円の損失が生じるのです。この場合では賃貸の方が得となります。

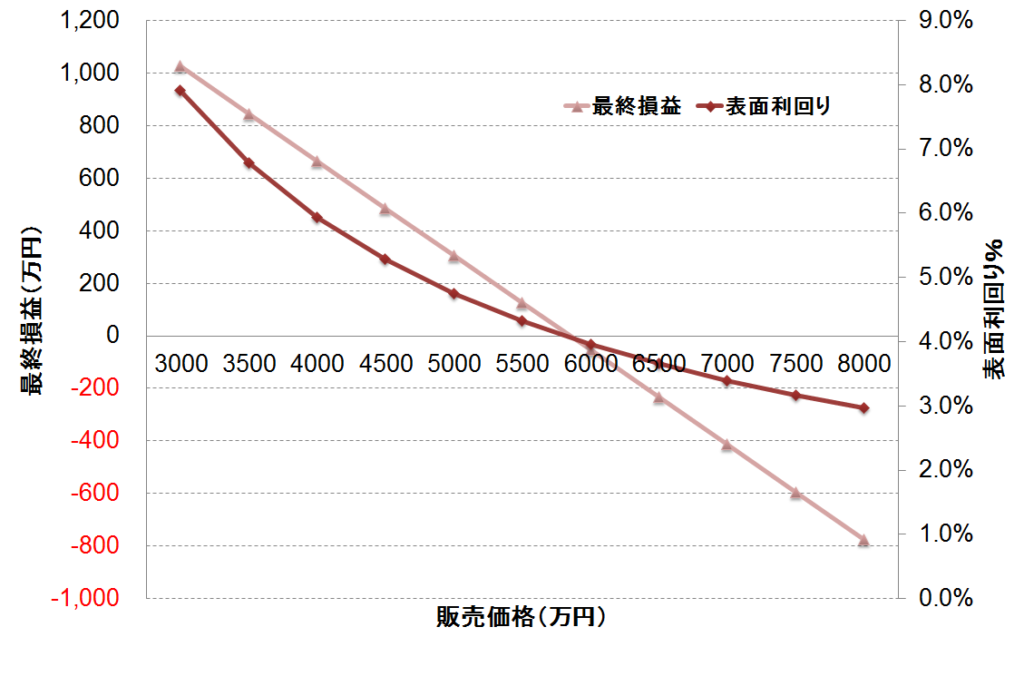

上記グラフより、購入マンションの表面利回りが4%以上あれば、賃貸よりも利益が出ることがわかります。例えば、販売価格が3000万円(表面利回りが7.9%)の場合では1000万円以上の利益が出るのです。さらに、アベノミクス前後で中古マンション価格は約30%上昇している点を考慮すれば賃貸と購入との差は歴然となります。

アベノミクス前後では都内の賃貸坪単価は約9000円となっており殆ど変化はしていないものの、マンション販売価格は1.4倍以上の上昇となっております。つまり、マンションの表面利回りが落ち続けているのです。上記の4500万円(坪単価205万円)はアベノミクス前の首都圏のマンション販売価格を想定しています。上記の6500万円(坪単価295万円)は現在の首都圏のマンション販売価格を想定しています。

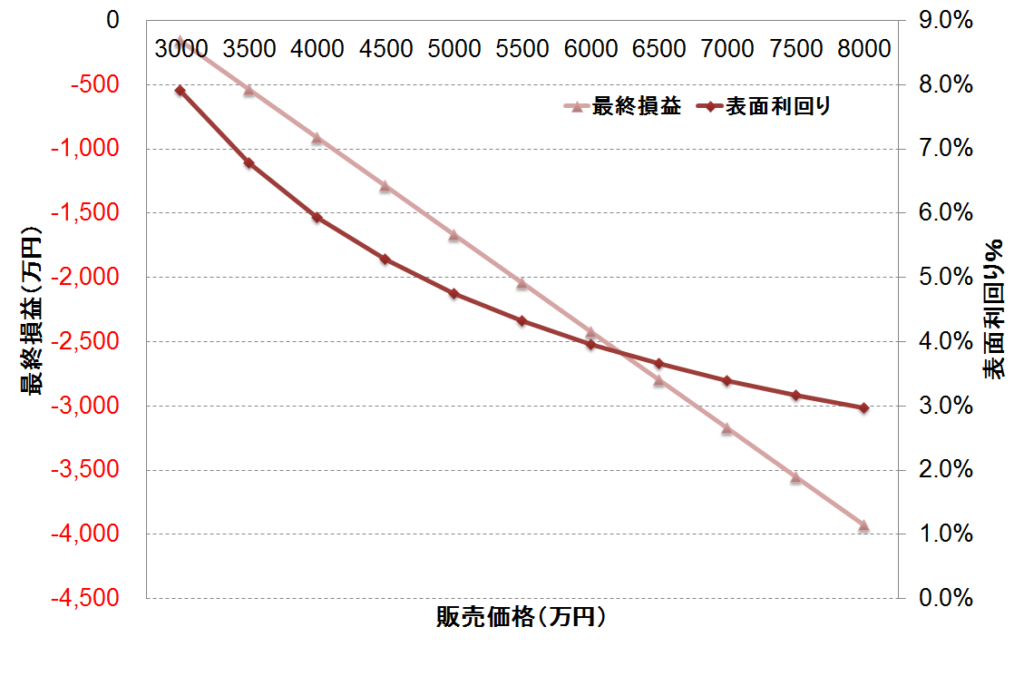

上記前提では、年間インフレ率が0%で住宅ローン金利1%を前提としていました。次に、年間インフレ率が-3%で住宅ローン金利3%を前提とした場合のマンション販売価格ごとの最終損益と表面利回りは以下となります。これはバブル崩壊後の状況を想定しています。

上記から明らかなように、マンション購入価格が如何に安い場合であっても、ローン金利が高く、マンション価格がデフレの場合には賃貸と比較してマンション購入は損となるのです。

金利とインフレ率が如何にマイホーム購入に影響を与えているかが如実に分かるかと思います。

[affi id=6]

今マンションの購入又は住替えは得なのか?

次に、現在の市況においてマンションの購入が得なのかどうかを簡単に分析したいと思います。

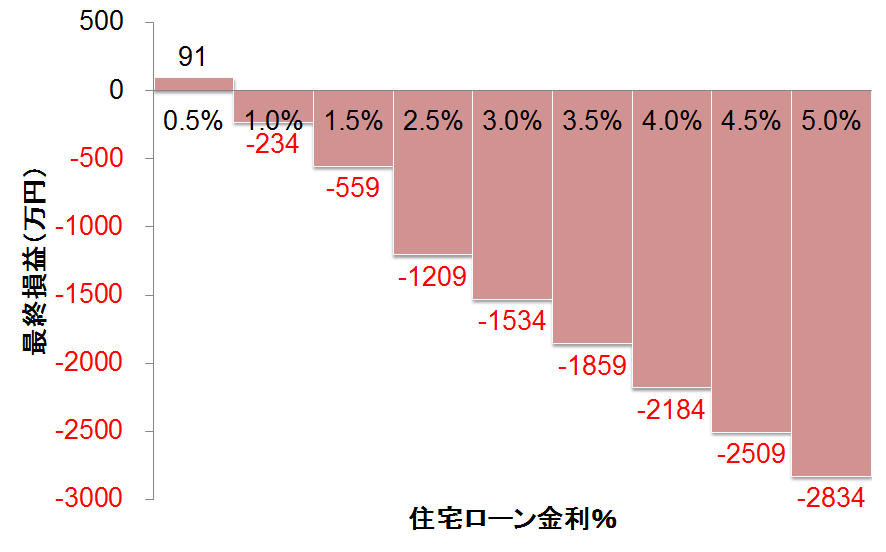

前提条件として、現在のマンション価格を6500万円(坪単価295万円)と想定します。さらに、賃貸坪単価や固定資産税等の条件は上記と同様であるとします。

この場合、ローン金利を変化させた場合の10年後売却に伴う最終損益は以下となります。尚、インフレ率は0%とします。

上記から明らかなように、現在のマンション価格は割高になっているものの、インフレ率が0%の場合であってもローン金利が0.5%の場合には賃貸よりも購入の方が得となります。さらに、この数字は頭金や住宅ローン減税を考慮していません。ですので、今後のインフレ率がマイナスにならないと考えるならば、同地区の賃貸マンションに住むよりかはマンションを購入したほうが得となります。

また、マンション購入前に頭金を貯めた方がよいと助言する方がいらっしゃいますが、住宅ローン減税による実質的なマイナス金利を考えればこの考えは必ずしも妥当とは言えません。

ただ、マンション購入後に自己資本比率が低下しますので、マンションの資産価値が下落した場合には債務超過のリスクがあります。頭金があれば当初から自己資本比率を高めることが可能となりますので、資産価値が下落しても債務超過の状態を回避することができます。

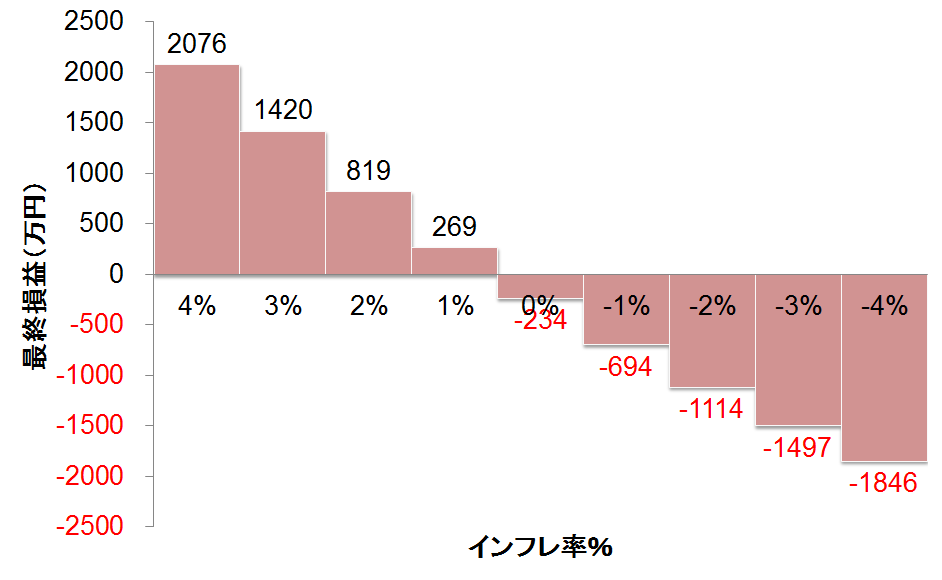

次に、年インフレ率を変化させた場合の10年後売却に伴う最終損益は以下となります。尚、ローン金利は1%とします。

年インフレ率が4%の場合には、10年後のマンション価格は減価償却を考慮しても10%の上昇となります。この場合には最終損益は2076万円のプラスとなります。しかしながら、この場合には、賃貸相場が上昇しないと仮定すると新築マンションの表面利回りは2.7%程度に下落します。3%以上の利回りが確保できる金融資産が他に沢山存在することを考えるとこれは想定しにくいと考えます。

勿論、円の価値下落に伴う物価インフレが続けば必然的に賃貸相場も上昇しますので、表面利回りは下落しません。例えば、円の価値が今後急激に下落した場合にはマンション価格の年インフレ率4%は想定可能となります。

[affi id=1]

まとめ

今回は住宅購入と賃貸について比べてみました。マイホーム購入も一種の不動産投資となり、事業用不動産投資と比較すると圧倒的に有利な状況が揃っているのです。

また、物件販売価格、金利及びインフレ率に応じて賃貸と購入のどちらが有利なのかが大きく変動します。物件販売価格が安く(高利回り)、金利が低く、インフレ率がプラスである場合にはマイホーム購入によって大きく資産及び純資産を膨らませることが可能となります。

さらに、不動産購入をきっかけに大きな固定負債が生じるため、購入者は節約志向(例えば、新車の買替を控える等)となります。このため、不動産購入を通じて益々資産を膨らませることになるのです。このように、マイホーム購入は、条件が揃えば、生活基盤を形成するだけでなく、大きな資産形成効果があるのです。

[affi id=3]

コメント