こんばんは。庶民派アラフォー弁理士です。

新型コロナウイルスの感染爆発をきっかけに株価は三月に大暴落しましたが、ここにきて米国株や日本株の株価は順調に回復してきています。

株価は完全に底打ちしたかのように見えます。

特に、最近では航空関連株や原油関連株の株価回復が顕著となってきています。一方で、金や銀等の貴金属の価格は一旦調整となっています。

米国では失業率は改善したものの依然として10%を超えています。新型コロナウイルスのワクチンはまだ完成していません。さらに、歴史を紐解けば、今年の冬にかけて感染爆発の第二波も想定されます。

しかしながら、FRBによる量的緩和政策とゼロ金利政策により市場には大量のマネーが投入されており、これらの大量のマネーが株式市場に流入しているのですね。

現在の債券、株式、金、銀、原油の金融商品の状況を以下に簡単にまとめてみます。

| バフェット指数 | 151% |

| 株価PER | 22.9倍 |

| シラーPER | 29.95倍 |

| 10年国債利回り | 0.9% |

| イールドスプレッド | 3.4% |

| ダウゴールドレシオ | 16.1倍 |

| 金銀レシオ | 96倍 |

| ゴールドオイルレシオ | 43倍 |

各指数についての説明

バフェット指数

上記に示すように、バフェット指数(米株式時価総額と米GDPとの比率)は歴史的に割高な水準となっています。米株式時価総額が米GDPの1.5倍の規模にまで膨張している状況です。

PER

現在のPERは22.9倍となっています。一方で、1株あたりの利益であるEPSが今後大きく低下することが予想されることから年末のPERは30倍を超えることが予想されます。

シラーPERも約30倍となっており、現在不透明な状況であるにもかかわらず株価が歴史的な高値であることを示唆しています。

イールドスプレッド

一方で、リスクフリー資産である10年国債利回りが現在0.9%となっています。米国株の益回りは約4.3%(=100%/22.9)となりますので、米国株の益回りと10年国債利回りとの差であるイールドスプレッドは4.3%-0.9%=3.4%となっています。

私の過去データの分析によると、イールドスプレッドの過去平均は1.8%程度となっていますので、イールドスプレッドの観点からは米国株は買いということになります。

ただし、米国株の年末PERが30倍程度と予測されることから、国債利回りが1.5%を超えてくると株価は大きく下落する可能性が高いと思います。全ては国債金利次第ということですね。

株価はバフェット指数やシラーPERを基準に考えると非常に割高となっています。しかし、債券と比較すると株式のほうが相対的に割安ということなんです。イールドスプレッドとは株式が債券と比較した場合に割安かどうかを示す指標となります。

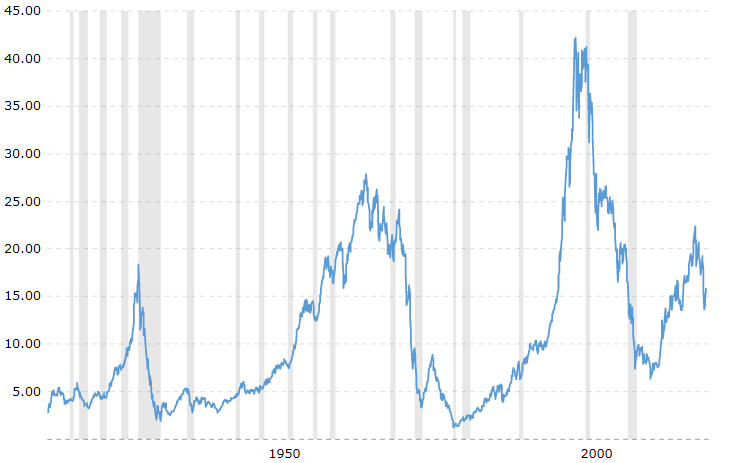

ダウゴールドレシオ

続いて、ダウゴールドレシオ(ダウ指数の株価/1オンス金価格)は現在16.1倍となっています。歴史的に見れば金は株よりは割安であることを示唆しています。世界恐慌時や石油ショックのときには同レシオは1-2倍の水準でした。また、リーマンショックのときは同レシオは6倍程度でした。

私の見解では金価格は今後大きく上昇すると考えています。今回のコロナショックで世界中でとんでもない量の法定通貨が供給されているのです。法定通貨に対して世界通貨である金の価値が今後上昇することは明らかです。

さらに、金価格は(国債金利-インフレ率)である実効国債金利に大きく依存します。

米国政府は、株価維持と財政悪化を防ぐために国債金利の上昇を容認できないはずです。その一方で、大量のマネーが市場に供給されていることを考えれば、今後インフレ率が上昇する(貨幣価値の下落)ことが予想されるのです。

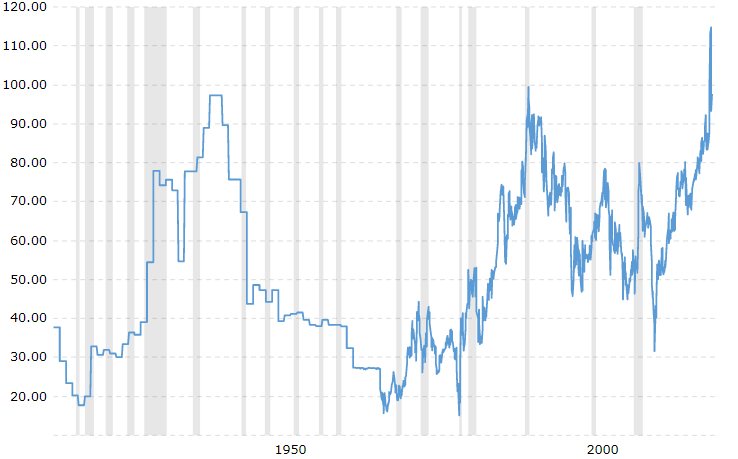

金銀レシオ

1オンス金価格/1オンス銀価格を示す金銀レシオは現在96倍となります。現在の同レシオでは、金1gで銀96gが購入できる計算となります。

3月のコロナショックによる銀価格の大暴落により同レシオは一時124倍まで上昇しましたが、現在は96倍まで同レシオは回復しています。しかしながら、歴史的に見ると金銀レシオは非常に高くなっており、金に対して銀が非常に割安であることを示唆しています。

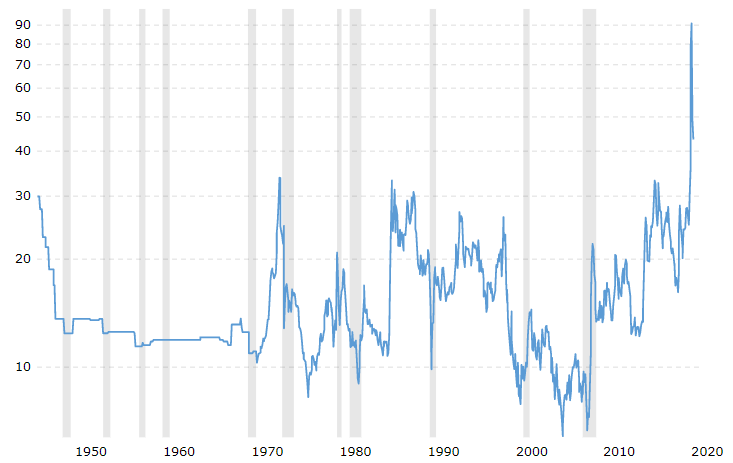

ゴールドオイルレシオ

ゴールドオイルレシオは、1オンス金価格/1バレル原油価格を示す指標となり、現在43倍となっています。ご存知のように4月の歴史的な原油の暴落により、同レシオは歴史的に高い値となっています。つまり、金に対して原油が歴史的に割安となっています。

ドルは時間経過に従い価値が毀損されていきますので、原油価格が歴史的に安いのか高いのかはゴールドオイルレシオを見た方が正確です。

まとめ

今回の記事では、債券、株式、金、銀、石油についての各指標を用いて比較検証しました。

検証結果によると、以下の順番で割高となっています。

債券>株式>金>銀>石油

米国株は現在非常に割高ですが、それ以上に債券が超絶バブル状態となっています。利回り0.9%の10年物国債のPERは111倍と捉えることもできます。

さらに言えば、0.4%の住宅ローンなんてPERが250倍の住宅担保付き債券と捉えることも可能です。金融機関から見ればとんでもない割高の債券を抱えていることになります。

2020年は2000年代と同じマイルドインフレの時代の再来であると筆者は考えています。

となると、インフレに強いコモディティであって、現在割安な石油や銀をポートフォリオに加えるのが一手ではないかと考えています。

また、金は株式よりは割安ですので金と株式の比率は同じくらいでもよいかもしれません。金と株は正の相関関係が殆どないため、両者をポートフォリオに組み込むことでボラティリティを抑えることが可能となります。

例えば、一例ですが、以下のポートフォリオについて検討する余地があるかと思います。

株式:金ETF:債券(BND):銀ETF:原油セクターETF(VDE等)=30:30:20:10:10

また、シャープレシオが高いビットコインをポートフォリオに入れるとポートフォリオのリターンも向上すると考えています。ビットコインをポートフォリオに加える場合には以下のポートフォリオについて検討する余地があるかと思います。

株式:金ETF:債券(BND):ビットコイン:銀ETF:原油セクターETF=30:30:20:7:7:6

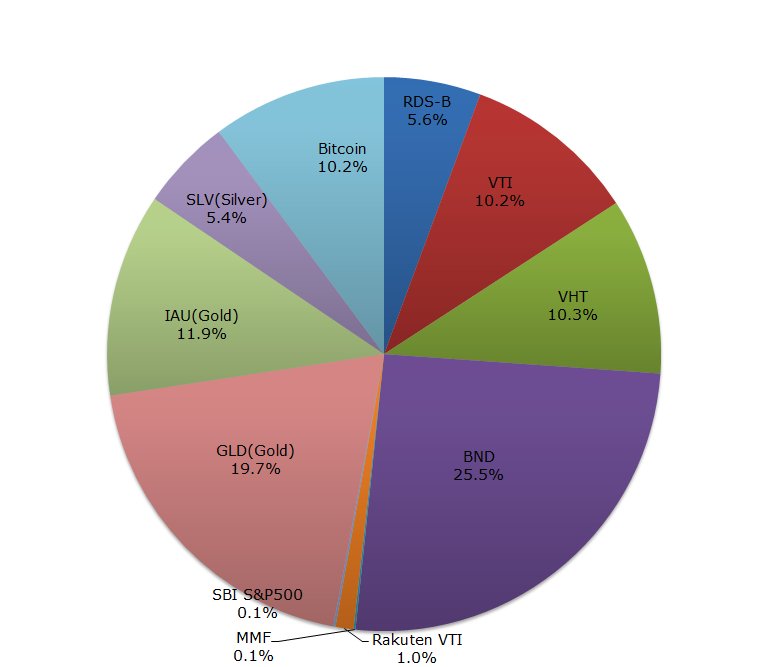

現在のポートフォリオ

現在の私のドルベースでのポートフォリオは以下となっています。

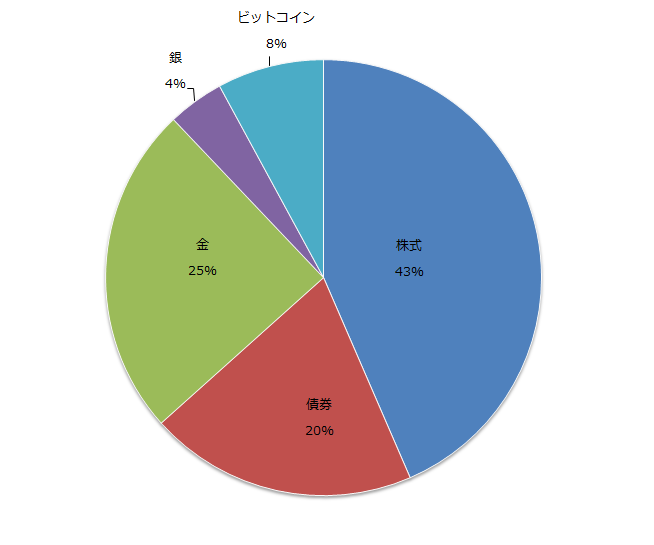

上記ポートフォリオでは株式の比率が小さいのですが、これとは他に積立の株式もあることから全体的なポートフォリオは以下となります。

上記ポートフォリオでは、最も割高な債券の比率を20%としています。債券はポートフォリオのボラティリティを抑える役目があることから必須構成であるものの、比率は金や株式よりは抑える必要があると考えています。

また、株式43%に対して金銀の比率を29%にしています。株が上昇する場合には金や銀が下落する一方で、株が下落する場合には金や銀が上昇します。この相関関係を利用することでポートフォリオの最大ドローダウンを抑えることを狙っています。

このポートフォリオの鍵を握るのが恐らく銀とビットコインになると睨んでいます。

今はまだ試行錯誤の段階となりますが、ボラティリティを抑えつつ、安定してリターンが出るポートフォリオを今後も勉強していきたいと思っています。

本日の記事はここまでとします。