こんばんは。庶民派、ロスジェネ世代のアラフォー弁理士です。

前回の記事でクルマに関連する長期的な費用についてご紹介しました。

今回の記事では、生涯支出と生涯年収についての簡単な分析結果を説明します。

人生における主な支出項目

人生における主な支出項目とはなんでしょうか?主には以下の4つとなるのではないでしょうか?

- マイホーム

- クルマ

- 教育費

- 生活費(医療費含む)

上記では保険費用は含んでいません。10年物国債金利がマイナスである現在、保険会社を通じた運用は利回りが低いため得策とは言い難いと考えます。保険については、マイホームの団体信用保険やiDeCoやNISAを通じた資産形成で十分に代替可能であると筆者は考えています。

マイホーム

以前の記事でご紹介したようにマイホームに投じる費用は景気動向や金利状況に応じて大きく変化します。例えば、新築マンション価格はアベノミクス前の2012年前半と比較すると1.4倍程度の上昇をしています。2012年前半に坪200万円前後で購入できた物件が現在では坪280万円ぐらいとなっているのです。

また、10年物国債金利の低下に伴い住宅ローン金利も空前の低金利となっています。現在の住宅ローンの変動金利は0.5%程度となっているのですね。

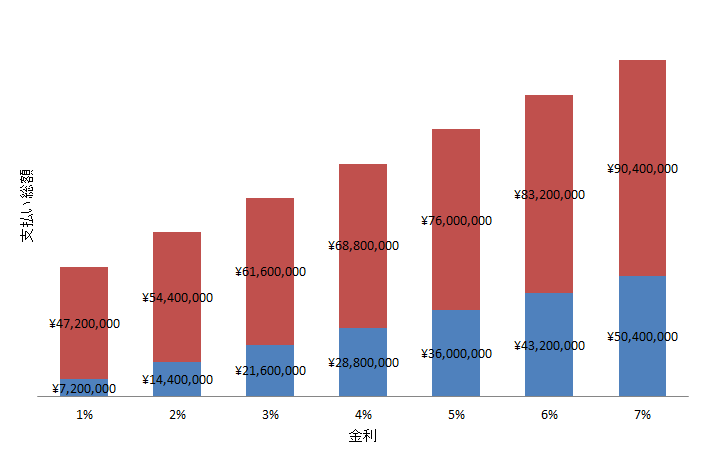

4000万円の物件をフルローンで購入した場合の金利ごとの総支払額は以下となります。

住宅ローン金利が1%であれば総支払額は約4700万円程度(金利分700万円)となる一方で、金利3%の場合には総支払額は約6200万円(金利分2200万円)となるのです。

クルマ

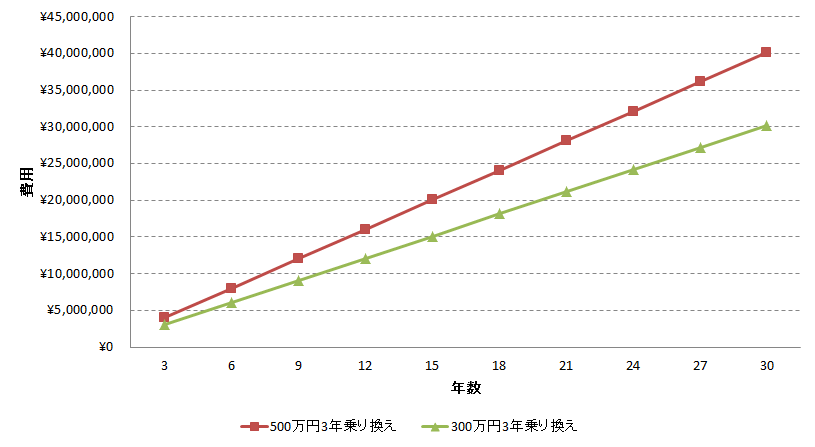

前回記事でも紹介したように、三年ごとに新車に乗り換えた場合を想定すると30年間でのクルマに係るトータルコストは以下となるのです。

- 乗り出し価格500万円の車両の場合・・・4000万円

- 乗り出し価格300万円の車両の場合・・・3000万円

また、乗り出し価格500万円の車両を10年ごとに乗り換えた場合でも30年間で約2800万円のトータルコストがかかります。300万円の車両の場合には約2200万円となります。

教育費

教育費については今回の記事では詳細に検討しません。調査結果では、子供の大学卒業まで子供一人当たり1500万円程度は必要となるようです。子供二人の場合には3000万円程度のお金が必要となります。

生活費

22歳から80歳までの58年間において毎月約25万円の生活費がかかるものと仮定します。結婚や子供の有無に応じても条件は変化しますが、ここは58年間の平均の生活費の支出額を25万円とすると、トータルの生活費は、25万円×12月×58年=17400万円となります。

尚、男性の平均寿命が80歳程度となりますので、81歳以降のことは今回考慮しません。

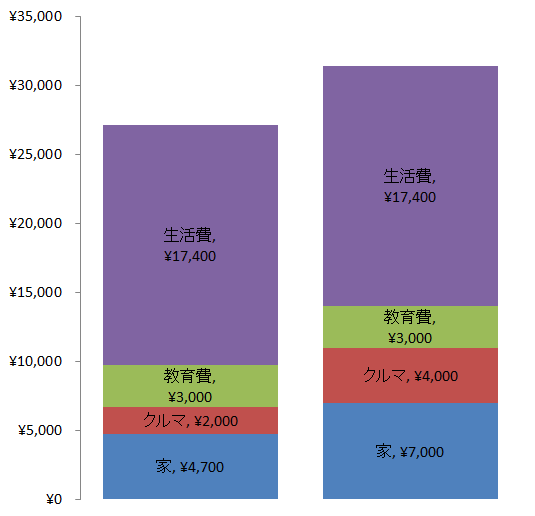

2つの条件に応じた生涯支出

以下に、第1の条件と第2の条件のそれぞれの生涯支出を以下に示します。

2つの条件をグラフにすると以下となります。

生涯収入

次に生涯収入について説明します。ここでは、年金は考慮しません。将来的に年金の支給開始時期は70歳とも言われていますし、年金制度が崩壊している可能性もあります。

また、22歳から60歳まで38年間働いたと仮定します。将来的には定年が65歳又は70歳まで伸びることも考えられますが、ここでは60歳を定年とします。

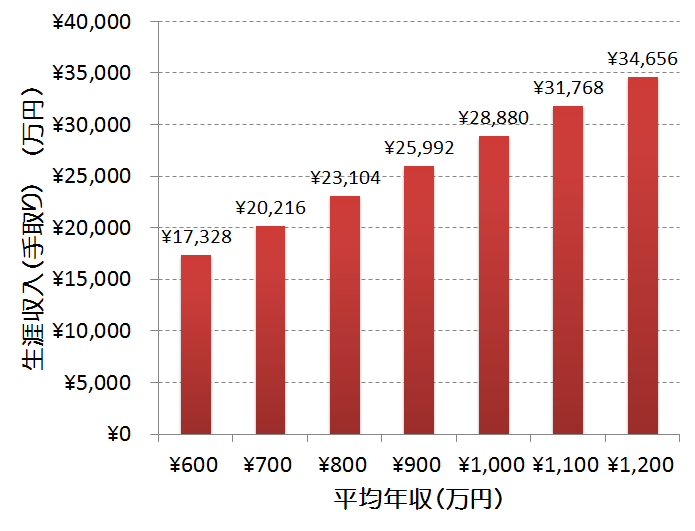

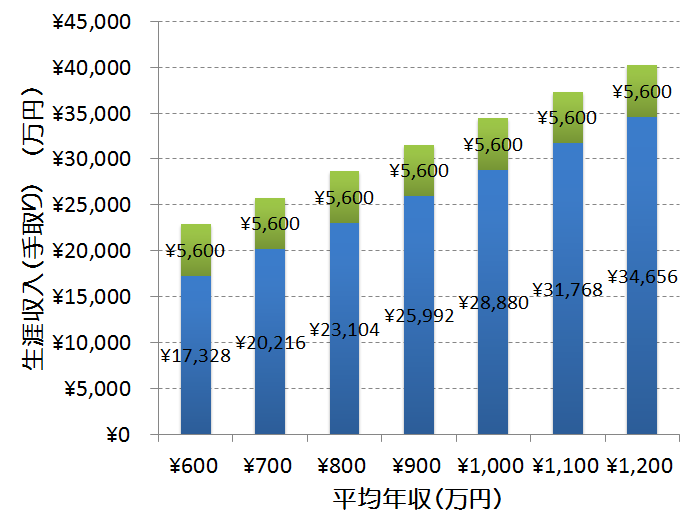

以下は、各平均年収(額面)ごとの生涯収入の手取り額となります。手取り生涯収入には退職金は含まれていません。また、額面に対する手取り比率を75%としています。

如何でしょうか?

また、日本人男性の生涯収入は額面で25000万円(手取りで19000万円)ぐらいとなるようですので、平均年収は額面650万円程度になります。

日本人男性の手取り生涯収入19000万円の場合ですと、第1の条件の生涯支出27100万円と比較すると8000万円程度のお金が不足してしまうのです。

また、退職金が3000万円程度あるとしても5000万円は不足します。将来的に年金制度が崩壊している場合には、不足の5000万円分を定年後の労働で補うか又は奥様に働いてもらうしかないわけです。

ちなみに、退職金や年金なしで第1の条件(生涯支出27100万円)で赤字にならないためには、少なくとも平均年収は1000万円以上(つまり、手取り生涯収入28880万円)が必要となってくるのです。

また、平均年収1100万円(手取り生涯収入31700万円)のエリートサラリーマンであれば、退職金や年金なしであっても第2の条件(生涯支出31400万円)で僅かに黒字を確保することができます。

しかしながら、38年間の労働における平均年収1100万円以上のサラリーマンはほんの一握りしかいないのが現実となります。従って、何かを妥協するか又は夫婦共働きにして世帯年収を増やすしか方法がないのですね。

年金と退職金を貰える場合にはどうなる?

次に、65歳から80歳までの間に月額20万円の年金を頂けると仮定しますと、15年の間に手取りで約2700万円の年金を頂けることになります。

また、会社から退職金を額面3000万円(手取りにして約2900万円)貰えるものとします。

この場合には年金+退職金で約5600万円の収入増加が見込まれます。生涯収入に年金+退職金を含めた場合には各平均年収(額面)に対する生涯収入は以下となります。

上記の場合では、平均年収が800万円以上あれば第1の条件の生涯支出を賄うことができます。また、平均年収が900万円以上あれば第2の条件の生涯支出を賄うことができます。

一方で、平均年収が600万円の場合には、年金と退職金を考慮した場合であっても第1の条件の生涯支出のうちマイホームとクルマのうち少なくとも一方を大きく妥協する必要が生じるのです。

勤務弁理士が第1の条件の生涯支出を賄うためには?

以下では、国内明細書の作成に従事する勤務弁理士が第1の条件の生涯支出(27100万円)を賄うにはどのくらいの明細書を書けばいいのか検証します。以下の仮定では年金と退職金は考慮しません。

手取り生涯収入27100万円をゲットするには、額面の生涯収入は36100万円程必要となります(手取り率75%と仮定)。勤務弁理士の年収は売り上げの1/3程度が相場となりますので、生涯売り上げは36100万円×3=10億8400万円程となります。

勤務弁理士の仕事が国内明細書の作成のみであるとして、明細書の一件当たりの単価が30万円であると仮定します。10億8400万円÷30万円=3600件となります。

すなわち、第1の条件の生涯年収を稼ぐには弁理士生涯において3600件の明細書を作成する必要があるのです。

どうでしょうか?

物凄く暗い気持ちになりましたか?

明細書の一件当たりの単価が20万円だと、5420件・・・。

勤務弁理士は、基本的には勤務先事務所に搾取されていると思ったほうがよいでしょう。

まとめ

こうして改めて生涯支出と生涯収入を考えてみると、将来をかなり悲観的に見ている方が多いことに納得してしまいます。

将来的な年金制度が期待できないと考えると我々のできることは以下となります。

支出を減らす:

・クルマ及び/又はマイホームを所有しない。

収入を増やす:

・生涯働くための専門スキルの取得。

・夫婦共働き

・積立投資(クルマ費用分を積立投資に充てる)

コメント